Акт на перевод семян в корма

Операции по дебету счета | ||||

1. | Оприходована продукция от молодых многолетних насаждений, не сданных в эксплуатацию | 43 | 08 | дневник поступления продукции садоводства (ф. N СП-16) |

2. | Переведена часть кормов и семян в товарную сельскохозяйственную продукцию (при изменении назначения) | 43 | 10 | акт комиссии на перевод семян и кормов в товарную сельскохозяйственную продукцию |

3. | Оприходовано товарное зерно, полученное от урожая текущего года (в первоначальной бункерной массе), в течение года по плановой себестоимости с корректированием в конце года до фактической себестоимости | 43 | 20-1 | реестр отправки зерна и др. продукции с поля (ф. N СП-1), реестр приема зерна и др. продукции (ф. N СП-2), ведомость движения зерна и др. продукции (ф. N СП-11) |

4. | Сторнирована стоимость неиспользуемых отходов и усушки, полученных при доработке зерновых культур урожая текущего года | 43 | 20-1 | бухгалтерская справка |

5. | Оприходована продукция овощных культур закрытого и открытого грунта и продукции садоводства (в течение года по плановой себестоимости) | 43 | 20-1 | дневник поступления продукции (ф. N СП-16), дневник поступления продукции закрытого грунта (ф. N СП-15) |

6. | Оприходовано молоко, полученное от основного дойного стада | 43 | 20-2 | журнал учета надоя молока (ф. N СП-21) |

7. | Оприходовано яйцо, полученное от взрослой птицы основного стада | 43 | 20-2 | дневник поступления сельскохозяйственной продукции (ф. N СП-14) |

8. | Оприходовано яйцо, полученное от молодняка птицы (относят к побочной продукции и оценивают по ценам продажи) | 43 | 20-2 | дневник поступления сельскохозяйственной продукции (ф. N СП-14) |

9. | Оприходована шерсть и пух овец и коз | 43 | 20-2 | акт настрига и приема шерсти (ф. N СП-24) |

10. | Отражены в конце года калькуляционные разницы по товарной продукции растениеводства и животноводства (при экономии – способом “красное сторно”) | 43 | 20-1, 2 | бухгалтерская справка |

11. | Оприходованы от павшего молодняка животных и взрослого скота на откорме шкуры, пух-перо птицы и т.п. (по ценам реализации или возможного использования) | 43 | 20-2 | накладная внутрихозяйственного назначения (ф. N 264-АПК) |

12. | Оприходована товарная продукция (зерно, картофель, овощи и т.п.) урожая прошлого года из сортировки, сушки и переработки по стоимости сырья, затрат по доработке за минусом оприходованных отходов | 43 | 43 | отчет о переработке продукции (ф. N СП-28), накладная внутрихозяйственного назначения (ф. N 264-АПК) |

13. | Оприходована продукция, полученная от убоя птицы (по стоимости забитой птицы и расходов по убою) | 43 | 20-3 | накладная внутрихозяйственного назначения (ф. N 264-АПК) |

14. | Оприходована готовая продукция промышленных предприятий и подсобных производств (мяса, колбасных и кондитерских изделий, плодоовощных консервов и т.п.) | 43 | 20-3 | накладная внутрихозяйственного назначения (ф. N 264-АПК) |

15. | Досписаны или сторнированы в конце года калькуляционные разницы на произведенную промышленными производствами товарную продукцию | 43 | 20-3 | бухгалтерская справка |

16. | Оприходовано мяса и субпродуктов от забоя животных (по фактической себестоимости забитых животных с учетом расходов по забою и исключением стоимости побочной продукции) | 43 | 20-3 | накладная внутрихозяйственного назначения (ф. N 264-АПК) |

17. | Оприходована готовая продукция, произведенная вспомогательными производствами | 43 | 23 | отчет о переработке продукции (ф. N СП-28), накладная внутрихозяйственного назначения (ф. N 264-АПК) |

18. | Оприходована продукция пекарен (хлеб, булочки и т.п.) | 43 | 29 | отчет о переработке продукции (ф. N СП-28), накладная внутрихозяйственного назначения (ф. N 264-АПК) |

19. | Оприходованы изделия столовой по фактической себестоимости | 43 | 29 | лицевой счет подразделения (ф. N 83-АПК), акт о реализации и отпуске изделий кухни (ф. N ОП-10) |

20. | Отражен выпуск готовой продукции по нормативной (плановой) себестоимости | 43 | 40 | документы на оприходование готовой продукции |

21. | Оприходована продукция, закупленная у граждан по договорам | 43 | 76 | накладная на приемку (закупку) сельскохозяйственной продукции от граждан по договорам |

22. | Оприходована продукция, принятая от населения для реализации | 43 | 76 | накладная на приемку (закупку) сельскохозяйственной продукции от граждан по договорам |

23. | Оприходована готовая продукция, полученная от структурного подразделения, выделенного на отдельный баланс | 43 | 79 | дневник поступления сельскохозяйственной продукции (ф. N СП-14) |

24. | Оприходованы шкуры и копыта от павших животных основного стада (по ценам реализации или возможного использования) | 43 | 91 | накладная внутрихозяйственного назначения (ф. N 264-АПК) |

25. | Оприходованы выявленные при инвентаризации излишки товарной продукции | 43 | 91 | инвентаризационная опись товарно-материальных ценностей (ф. N ИНВ-3), сличительная ведомость результатов инвентаризации товарно-материальных ценностей (ф. N ИНВ-19) |

26. | Отнесена стоимость недостач и порчи товарной продукции в пределах норм естественной убыли | 43 | 94 | Инвентаризационная опись товарно-материальных ценностей (ф. N ИНВ-3), сличительная ведомость результатов инвентаризации товарно-материальных ценностей (ф. N ИНВ-19) |

Операции по кредиту счета | ||||

27. | Списана готовая продукция, переданная в счет финансовых вложений: | отчет о движении товарно-материальных ценностей (ф. N 265-АПК) | ||

– по договорной стоимости | 58 | 90 | ||

– на фактическую себестоимость | 90 | 43 | ||

28. | Переведена в корма и семена часть товарной сельскохозяйственной продукции (при изменении назначения) | 10 | 43 | акт на перевод товарной сельскохозяйственной продукции в семена и корма |

29. | Списано яйцо, израсходованное в хозяйстве на инкубацию | 20-2 | 43 | накладная внутрихозяйственного назначения (ф. N 264-АПК) |

30. | Передана на сортировку, сушку и переработку товарная сельскохозяйственная продукция от урожая прошлого года или покупная (зерно, картофель, овощи и др.) | 43 | 43 | акт на сортировку и сушку продукции растениеводства (ф. N СП-12), отчет о переработке продукции (ф. N СП-28) |

31. | Израсходована готовая продукция на нужды вспомогательных производств | 23 | 43 | отчет о движении материальных ценностей (ф. N 265-АПК), лимитно-заборная ведомость (ф. N 261-АПК) |

32. | Израсходована готовая продукция на общепроизводственные нужды | 25 | 43 | отчет о движении материальных ценностей (ф. N 265-АПК), лимитно-заборная ведомость (ф. N 261-АПК) |

33. | Израсходована готовая продукция на общехозяйственные нужды | 26 | 43 | отчет о движении материальных ценностей (ф. N 265-АПК), лимитно-заборная ведомость (ф. N 261-АПК) |

34. | Отражено внутреннее перемещение готовой продукции | 43 | 43 | накладная внутрихозяйственного назначения (ф. N 264-АПК) |

35. | Списана готовая продукция на исправление брака, допущенного при производстве | 28 | 43 | накладная внутрихозяйственного назначения (ф. N 264-АПК) |

36. | Списана продукция собственного производства на рекламные цели и сертификацию | 44 | 43 | накладная внутрихозяйственного назначения (ф. N 264-АПК), отчет о движении материальных ценностей (ф. N 265-АПК), лимитно-заборная ведомость (ф. N 261-АПК) |

37. | Отгружена (отпущена) готовая продукция покупателям и заказчикам (сторонним организациям), если в организации принят порядок определения объема реализации по мере поступления платежа | 45 | 43 | счет-фактура, товарно-транспортная накладная |

38. | Списана погибшая готовая продукция (застрахованная) | 76 | 43 | акты на списание продукции, погибшей от стихийных бедствий, подтвержденные страховыми организациями |

39. | Списана готовая продукция при ее продаже: | счет-фактура, товарно-транспортные накладные (ф. N СП-31, ф. N СП-33, ф. N СП-34) | ||

– по балансовой стоимости | 90 | 43 | ||

– на сумму выручки с учетом НДС | 62 | 90 | ||

– на сумму НДС | 90 | 68 | ||

40. | Выдана сельскохозяйственная продукция в счет оплаты труда и в порядке натуральной оплаты труда: | накладная внутрихозяйственного назначения (ф. N 264-АПК), ведомость на выдачу сельскохозяйственной продукции в счет оплаты труда | ||

– по фактической себестоимости | 90 | 43 | ||

– на сумму выручки | 70 | 90 | ||

41. | Досписаны или сторнированы в конце года калькуляционные разницы за проданную товарную продукцию | 90 | 43 | бухгалтерская справка |

42. | Передана готовая продукция участнику простого товарищества в счет возврата вклада (участником, ведущим общие дела) | 80 | 43 | накладная внутрихозяйственного назначения (ф. N 264-АПК) |

43. | Списана товарная продукция вследствие недостач, потерь и порчи: | инвентаризационная опись товарно-материальных ценностей (ф. N ИНВ-3), сличительная ведомость результатов инвентаризации товарно-материальных ценностей (ф. N ИНВ-19) | ||

– недостающей (похищенной или полностью испорченной продукции) на балансовую стоимость | 94 | 43 | ||

– частично испорченной товарной продукции на фактическую стоимость за вычетом стоимости использованных отходов | 94 | 43 | ||

44. | Списана товарная продукция (незастрахованная), погибшая от стихийных бедствий, за вычетом стоимости отходов по ценам возможного использования | 99-5 | 43 | акты на списание продукции, погибшей от стихийных бедствий |

Открыть полный текст документа

Источник

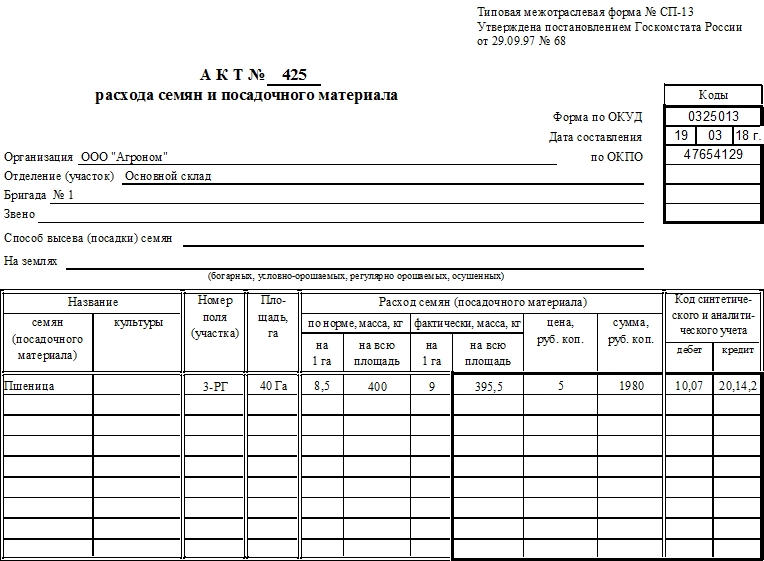

В организациях, занимающихся сельским хозяйством, для учета семян и саженцев, израсходованных в процессе посева и высадки, применяется специальный акт.

ФАЙЛЫ

Скачать пустой бланк акта расхода семян и посадочного материала формы СП-13 .xlsСкачать образец акта расхода семян и посадочного материала формы СП-13 .xls

В отношении каких культур может формироваться акт

В акт можно вносить сведения о расходе семян абсолютно любых растений, используемых в сельскохозяйственном секторе:

- зерновых (рожь, пшеница, овес и т.д.);

- корнеплодов (картофель, сахарная свекла, морковь, лук и пр.);

- клубеньковых культур;

- саженцев цветов и плодовых деревьев, кустарников (яблока, груши, слив, смородины и пр.);

Для того, чтобы их расходование велось рационально и обдуманно, специалисты по растениеводству разрабатывают специальные формулы, по результатам которых определяются нормы посева или высадки посадочного материала на одну единицу площади земли. В них учитываются условия засевания, характеристики почвы, глубина рыхления, размер междурядий и т.п. имеющие значение факторы.

Для чего нужен акт

Посадочный материал, к которому относятся семена различных культур, саженцы деревьев и кустарников является частью товарно-материальных ценностей предприятия.

Соответственно, для учета их расходования применяется специальная документация, в том числе и данный акт. На его основе можно легко отследить, сколько и на каких землях было потрачено посадочного материала того или иного наименования.

Этот бланк относится к первичным учетным бумагам, т.е. после формирования на его основе ведутся операции бухгалтерского учета – в частности списание товарно-материальных ценностей.

Кто должен составлять документ

Обычно созданием документа занимается материально-ответственное лицо – работник склада, который выдал семена, или агроном.

Когда формируется акт

Акт создается после того, как семена или саженцы будут высажены на поля или другие участки земли, для этого предназначенные.

Факт произведенных работ должен быть подтвержден специально созданной для этого комиссией, назначенной руководством предприятия.

Как сформировать бланк, особенности акта

Прежде чем начать подробное описание этого конкретного акта, дадим общее представление обо всех таких документах, формируемых внутри предприятий.

- Раньше, до 2013 года, на каждый акт существовала своя унифицированная форма, в соответствии с которой и должен быть заполняться документ. Теперь же такие стандарты отменены и все организации вправе писать акты в произвольном виде. Также в любой компании может быть разработан собственный шаблон документа – тогда акт нужно делать по его типу.

- Следует отметить, что многие предприятия предпочитают применять в своей работе ранее общеупотребимую форму акта, что вполне понятно и объяснимо – она освобождает их от необходимости продумывать структуру и содержание индивидуального формуляра.

- Акт можно заполнять в компьютере или вручную. Единственный момент, который нужно учесть – электронный бланк надо будет распечатать, для того, чтобы все лица, участвующие в его формировании могли поставить под ним свои подписи. Для распечатки документа можно взять обычный лист бумаги или фирменный бланк (с указанными на нем реквизитами и логотипом).

Кто должен его подписывать

Под документом должны расписаться следующие должностные лица:

- сотрудник выдающий семена (кладовщик или агроном);

- работник, их принимающий (бригадир, начальник участка и т.п.);

- начальник структурного подразделения;

- бухгалтер.

Заверять документ печатью на сегодняшний день не требуется.

Надо ли регистрировать

Любой акт, в силу того, что он относится к первичной документации, а значит имеет определенную важность, подлежит обязательному учету. Это обозначает, что сведения об акте нужно вносить в специальный учетный журнал. Здесь достаточно отметить

- название акта,

- его номер,

- дату составления.

В случае необходимости на основе данных, почерпнутых из журнала, легко можно будет отыскать нужный документ.

Как хранить акт

К хранению данного акта предъявляются точно такие же требования, как к хранению прочих первичных учетных бланков. После формирования и сбора всех подписей документ следует подшить в папку с другими такими же актами.

Период его содержания определяется либо нормами законодательства, либо внутренними локальными бумагами предприятия.

Образец акта расхода семян и посадочного материала

Для того, чтобы заполнить этот документ правильно, посмотрите приведенный пример и ознакомьтесь с рекомендациями – бланк акта хоть и не является особенно трудным, но, как и все документы, имеет свои особенности.

В начале акта напишите:

- его номер (по внутреннему документообороту);

- название компании;

- участок, работник которого производит учет семенного материала, по необходимости — бригаду или звено;

- способ высева и назначение земель, на которых производится посадка (если посчитаете нужным);

- дату составления акта и номер предприятия по ОКПО (в таблицу справа).

После этого переходите к основному разделу. Он оформлен в виде таблицы. Сюда надо вписать по порядку:

- название семян или культуры;

- номер земельного участка, его площадь;

- подробную информацию о расходе семян или саженцев: сколько было рассчитано по норме и сколько оказалось расходов фактически;

- стоимость затраченного посадочного материала;

- в последний двух столбиках — бухгалтерские счета, по которым проводится учет.

На оборотном стороне бланка таблица продолжается. В конце таблицы подводится результат – пишется подсчитанная точная стоимость израсходованных семян (общая). Если нужно под таблицей указывается наличие приложений – количество листов.

Затем все лица, участвующие в составлении акта, ставят под ним свои подписи.

Источник

1. Первичный и сводный учет движения продукции растениеводства.

2. Первичный и сводный учет поступления и расходования семян и кормов.

3. Первичный и сводный учет продукции животноводства.

4. Синтетический и аналитический учет готовой продукции семян и кормов.

Согласно Федерального закона N 402- руководителем экономического субъекта определяется и утверждается состав первичных учетных документов, применяемых для оформления фактов хозяйственной жизни экономического субъекта, и перечень лиц, имеющих право подписи первичных учетных документов.

1.

Первичный учет зерновой продукции можно вести по 3 вариантам.

1. Для учета зерна используются «Реестры отправки зерна и другой продукции с поля» (ф. СП-1). Перед началом работ комбайнер получает в бухгалтерии блокнот реестров. В этих реестрах заранее заполнены реквизиты: название предприятия, табельный номер комбайнера, ФИО, № агрегата. Все реестры в блокноте д.б. пронумерованы и подписаны гл. бухгалтером. Под одним номером нумеруются 3 реестра. Выданные блокноты д.б. зарегистрированы в специальной ведомости.

При использовании реестров учет можно вести 2 способами:

– в начале смены комбайнеру выписывается на каждую машину при первой ее загрузке «Реестр отправки зерна и другой продукции с поля» в 3 экземпляров, 2 и 3 экземпляр комбайнер отдает шоферу, а первый оставляет у себя. Шофер в свою очередь отдает третий экземпляр весовщику, а второй оставляет у себя. При разгрузке зерна комбайнер записывает в свой реестр № автомашины, бункерную массу и при этом шофер должен расписаться в реестре комбайнера. Шофер в своем экземпляре записывает № комбайна, от которого принято зерно и массу, при этом комбайнер расписывается в реестре шофера. При доставке зерна на ток весовщик на основании данных взвешивания записывает массу брутто и нетто в третьем экземпляре реестра. Весовщик расписывается в реестре шофера о приеме зерна, а шофер расписывается в экземпляре весовщика о сдаче продукции.

– Отличие заключается в том, что реестр выписывается не в трех экземплярах, а в двух экземплярах. Первый остается у комбайнера, а второй остается у шофера. Зерно, поступившее на ток учитывается в «Реестре приема зерна и другой продукции». Форма его позволяет учитывать зерно, поступившее от нескольких комбайнов. В конце дня реестры сдаются в бухгалтерию, при этом комбайнер должен сделать записи о количестве убранного зерна в «Учетном листе тракториста – машиниста». Вторые экземпляры сдают шофера вместе с путевым листами. Третий экземпляр сдает весовщик вместе с ведомостью движения зерна.

2. При этом варианте в качестве первичного документа применяется «Путевка на вывоз продукции с поля» (ф. СП-4). Перед началом уборочных работ комбайнер получает блокнот путевок, их оформление такое же, как в блокноте реестров, порядок ведения путевок аналогично порядку учета с применением реестра.

3. При нем применяются талоны водителя, комбайнера, бункериста (СП-5, СП-6, СП-7);Реестры приема зерна от водителя” (СП-8) и “Реестры приема зерна весовщиком” (СП-9). Отправка зерна от комбайнера на ток оформляется талонами шофера и комбайнера, которые изготовлены из плотной бумаги разного цвета, каждый талон предназначен для учета одного бункера зерна, заполненные соответственным образом талоны регистрируются в специальном журнале и под расписку выдаются шоферам и комбайнерам. При каждой отправке от комбайна полного бункера зерна комбайнер и шофер обмениваются талонами. Если выгружен не полный бункер, то в талонах делается отметка о количестве отгруженного зерна. После взвешивания зерна на току шофер передает весовщику талоны, полученные от комбайнера и реестр приема зерна от водителя, этот реестр находится у шофера и в нем весовщик записывает фактическую массу принятого зерна. Данные о количестве перевезенного зерна шофер переносит в путевой лист грузового автомобиля, весовщик, взвесив автомобиль заносит данные в «реестр приема зерна весовщиком». Этот реестр открывается ежедневно и служит основанием для оприходования зерна. Данные из этого реестра весовщик переносит в «Ведомость движения зерна и другой продукции». Комбайнер после окончании смены передает весовщику все талоны, полученные от шофера, а от него взамен получает выписку из реестра о намолоте зерна, на основании которой комбайнер производит записи в учетном листе тракториста – машиниста.

Зерно, поступившее на ток, требует дополнительной подсушки и сортировки, результаты этого процесса отражаются в акте на сортировку и сушку продукции растениеводства.

При отправке зерна на ХПП выписывается «ТТН на отправку – приемку зерна, семян, масличных культур и трав» (ф. СП-31).

При внутреннем перемещении зерна выписывается «Внутрихозяйственная накладная» или «Требование».

Сводным документом по движению зерна является «Ведомость движения зерна и другой продукции». Этот документ составляет весовщик, на основании первичных документов, а затем данные переносит в книгу или карточки складского учета.

Первичным документом по учету выхода продукции овощеводства садоводства, картофеля и бахчевых культур является дневник поступления с/х продукции. В хранилищах всю продукцию взвешивают и записывают данные в книгу складского учета. В овощеводческих хозяйствах для оприходования продукции закрытого грунта применяется «Дневник поступления продукции закрытого грунта».

Для переработки в хозяйстве овощей, фруктов, ягод, винограда и бахчевых культур (засолка огурцов, помидоров и арбузов, квашение капусты, сушка или консервирование плодов, ягод и т.д.) назначаются специальные лица, под руководством которых производятся эти работы. По мере окончания переработки на каждую отдельную партию продукции составляется отчет о переработке продукции (СП-28).

При отправке овощей сторонним организациям выписывается ТТН на отправку – приемку овощей, плодов, ягод, лубяных и других культур (ф. СП-34).

2.

Полученная продукция растениеводства, предназначенная на семена в учете выделяется отдельно. При засыпке семенного зерна в зернохранилищах составляется «Акт на засыпку семенного материала». При расходе семян и посадочного материала составляют «Акт расхода семян и посадочного материала». При сдаче сортовых семян они сопровождаются сортовыми документами. На элитные семена выписывается «Аттестат на семена». При продаже сортовых семян или гибридов оформляется «Свидетельство на семена». Во всех этих документах сортовые качества показывают на основании «Актов апробации».

Для списания удобрений составляются акт об использовании минеральных, органических и бактериальных удобрений, ядохимикатов и гербицидов

Приемка грубых кормов (сена, соломы и др.) и сочных кормов (корнеплодов, силоса, сенажа и др.) производится специальной комиссией. Основанием для оприходования грубых, и сочных кормов служит акт приема грубых и сочных кормов (СП-17).

Зеленая масса, трав и других культур, ботва корнеплодов, капустный лист и т.п., предназначенные на корм скоту, при доставке их к местам скармливания животных должны в обязательном порядке взвешиваться.

В конце дня бригадир животноводства по отвесам весовщика записывает количество скормленной зеленой массы трав в ведомость учета расхода кормов (СП-20). Для отражения в учете массы травы, скормленной скоту на корню путем выпаса составляют акт на оприходование пастбищных кормов (СП-18,19)

3.

Основным первичным документом по учету поступления молока в сельскохозяйственных организациях является журнал учета надоя молока (СП-21).

На каждую партию отправляемого молока и молочных продуктов выписывается “Товарно-транспортная накладная на отправку-приемку молока и молочных продуктов (молсырье) (ф. СП-33). Для учета ежедневного поступления и расхода молока в течение месяца на каждой ферме ведется ведомость учета движения молока (СП-23).

Основным первичным документом по учету поступления шерсти является акт настрига и приема шерсти (СП-24). Акт составляется на основании дневника поступления и отправки шерсти (СП-25). Шерсть отправляется на заготовительные пункты и прочим покупателям по товарно-транспортной накладной (шерсть) (ф. СП-35).

Оприходование яиц на птицеводческих фермах производится по дневникам поступления сельскохозяйственной продукции (СП-14). Результаты сортировки яиц оформляются актом сортировки яиц в цехе инкубации (СП-26) по каждой партии яиц, поступивших на склад.

Поступление других видов продукции животноводства (меда, рыбы, шерсти-линьки и др.) отражается в накладных внутрихозяйственного назначения или дневниках поступления сельскохозяйственной продукции (СП-14).

4.

Сч. 43 “Готовая продукция” предназначен для обобщения информации о наличии и движении готовой продукции.

Аналитический учет по сч.43 “Готовая продукция” ведется по местам хранения и отдельным видам готовой продукции.

К нему открываются соответствующие субсчета:

Если полученную продукцию полностью используют в качестве сырья кормов семян, то ее по сч. 43 не учитывают, а приходуют непосредственно на счет10.

В сельском хозяйстве продукция, поступившая из производства в течении года приходуется и списывается по плановой с/ст-ти, т. к. фактическая с/ст-ть будет известна только в конце года. После определения фактической с/ст-ти определяют разницу между плановой и фактической с/ст-тью и на сумму выявленной разницы производят корректировочные записи.

Покупную продукцию учитывают по ценам приобретения с учетом расходов по ее заготовке, доставке (ТЗР).

Семена и корма оценивают:

-производства текущего года по плановой с/ст-ти с последующей корректировкой до фактической;

-производства прошлого года – по фактической с/ст-ти;

-покупные – по ценам покупки + ТЗР.

Готовую продукцию можно учитывать одним из двух способов:

1. без использования сч. 40 “Выпуск продукции (работ, услуг)”;

2. с использованием сч. 40 “Выпуск продукции (работ, услуг)”.

Выбранный способ учета готовой продукции должен быть закреплен в учетной политике вашей организации.

1. Д-т 43 К-т 20 (23, 29) – оприходована готовая продукция по учетным ценам (плановой себестоимости).

2. Сч. 40 “Выпуск продукции (работ, услуг)” предназначен для обобщения информации о выпущенной продукции, сданных заказчикам работах и оказанных услугах за отчетный период, а также выявления отклонений фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) себестоимости.

По Д-т сч. 40 отражается фактическая себестоимость выпущенной продукции

Д-т 40 К-т 20,23,29 – отражена фактическая себестоимость продукции, выпущенной основным, вспомогательным производством (обслуживающим хозяйством).

По К-т сч. 40 нормативная или плановая себестоимость выпущенной продукции

Дт 43 К-т 40 – оприходована готовая продукция по нормативной (плановой) себестоимости.

Дебетовое сальдо по сч. 40 (перерасход) ежемесячно списывается по каналам использования продукции проводкой:

Д-т 20,23,10, 90-2 К-т 40 – списано превышение фактической себестоимости выпущенной продукции над ее нормативной (плановой) себестоимостью.

Кредитовое сальдо по сч. 40 (экономия) ежемесячно списывается по каналам использования продукции сторнировочной записью:

Д-т 90-2,10,20,23 К-т 40 – сторнировано превышение нормативной (плановой) себестоимости работ (услуг) над их фактической себестоимостью.

Д-т 20 (23, 25, 26, 44) К-т 43 – списана себестоимость готовой продукции, израсходованной на собственные нужды организации.

Д-т 10 К-т 43 Готовая продукция переведена в состав материалов для использования на собственные нужды организации

Д-т 28 К-т 43 Продукция собственного производства использована на иправление брака

Д-т 94 К-т 43 Отражена недостача готовой продукции

Д-т 43-1 К-т 20-1 оприходована готовая продукция от отрасли растениеводства

Д-т 10-8,7 К-т 20-1 оприходованы семена и корма собственного производства

Д-т 10-2 К-т 20-2 оприходован навоз

Д-т 20-1 К-т 10-8 списаны семена на посев

Д-т 20-2 К-т 10-7 списаны корма на корм животным

Тема: Учет нематериальных активов.

1. Нематериальные активы, их виды и оценка.

2. Учет амортизации нематериальных активов.

3. Синтетический и аналитический учет нематериальных активов.

Источник