Акт на списание кормов в сельском хозяйстве

Типовая межотраслевая форма N СП-20

См. данную форму в MS-Excel.

Утверждена

Постановлением

Госкомстата России

от 29 сентября 1997 г. N 68

ВЕДОМОСТЬ N _____ УЧЕТА РАСХОДА КОРМОВ ┌────────┐ │ Коды │ ├────────┤ Форма по ОКУД │0325020 │ ├──┬──┬──┤ Дата составления │ │ │ │ ├──┴──┴──┤Организация ___________________________________ по ОКПО │ │ ├────────┤Отделение (участок) _________________________________ │ │ ├────────┤Ферма _______________________________________________ │ │ ├────────┤Бригада _____________________________________________ │ │ ├────────┤ Код синтетического и аналитического учета (дебет) │ │ └────────┘Вид, группа скота, Скот, птицаптицы _____________________ закреплены за ________________________ фамилия, имя, отчество работника

Норма на одну голову, кг | Подпись работника в использовании кормов | |||||||||||||||||

Единица измерения: наименование, код | ||||||||||||||||||

Дата | Количество скота и птицы (в наличии), гол. | наименование использованных кормов | ||||||||||||||||

количество использованных кормов | ||||||||||||||||||

Оборотная сторона формы N СП-20

┌───┬───────────┬───────────────────────────────────────┬────────┐│Да-│Количество │ наименование использованных кормов │Подпись ││та │ скота и ├────┬────┬────┬────┬────┬────┬────┬────┤работни-││ │ птицы (в │ │ │ │ │ │ │ │ │ка в ис-││ │ наличии), ├────┴────┴────┴────┴────┴────┴────┴────┤пользо- ││ │ гол. │ количество использованных кормов │вании ││ │ │ │кормов │├───┼───────────┼────┬────┬────┬────┬────┬────┬────┬────┼────────┤├───┼───────────┼────┼────┼────┼────┼────┼────┼────┼────┼────────┤├───┼───────────┼────┼────┼────┼────┼────┼────┼────┼────┼────────┤├───┼───────────┼────┼────┼────┼────┼────┼────┼────┼────┼────────┤├───┼───────────┼────┼────┼────┼────┼────┼────┼────┼────┼────────┤├───┴─┬─────────┼────┼────┼────┼────┼────┼────┼────┼────┼────────┤│Коли-│ Итого │ │ │ │ │ │ │ │ │ ││чест-│ ├────┼────┼────┼────┼────┼────┼────┼────┼────────┤│во │Планово -│ │ │ │ │ │ │ │ │Средне- ││кор- │учетная │ │ │ │ │ │ │ │ │месячное││мо- │цена, │ │ │ │ │ │ │ │ │поголо- ││дней │руб. коп.│ │ │ │ │ │ │ │ │вье │├─────┤ │ │ │ │ │ │ │ │ ├────────┤└─────┘ ├────┼────┼────┼────┼────┼────┼────┼────┼────────┘Сумма, руб. коп.│ │ │ │ │ │ │ │ │ ├────┼────┼────┼────┼────┼────┼────┼────┤ Корреспондиру- │ │ │ │ │ │ │ │ │ ющий счет, кре-│ │ │ │ │ │ │ │ │ дит │ │ │ │ │ │ │ │ │ ├────┼────┼────┼────┼────┼────┼────┼────┤ Количество кор-│ │ │ │ │ │ │ │ │ мовых единиц, ц│ │ │ │ │ │ │ │ │ └────┴────┴────┴────┴────┴────┴────┴────┘ Зоотехник _________ _____________________ подпись расшифровка подписи Бригадир _________ _____________________ “__” _______ 19__ г. подпись расшифровка подписи Ведомость проверил, использование кормов соответствует лимиту Бухгалтер _________ _____________________ подпись расшифровка подписи “__” _________ 19__ г.

Открыть полный текст документа

Источник

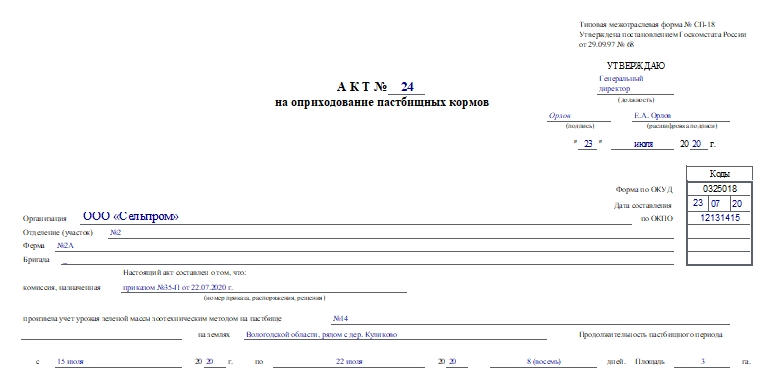

Такой документ, как акт на оприходование пастбищных кормов по форме СП-18, используется в сельхозорганизациях для учета оприходования зеленой массы кормов с пастбищ, которые были скормлены скоту путем его выпаса, то есть без предварительной уборки. На его основании бухгалтер организации делает соответствующие записи в бухучете. Как заполнить акт, расскажем в статье.

ФАЙЛЫ

Скачать пустой бланк акта на оприходование пастбищных кормов по форме СП-18 .xlsСкачать образец акта на оприходование пастбищных кормов по форме СП-18 .xls

Особенности работы с актом по форме СП-18

Документ составляет специальная комиссия. В ее состав должны быть включены представители агрономических и зоотехнических средств. Чтобы определить количество зеленой массы, используют типовую методику. Комиссия может выбрать зоотехнический или укосный метод учета использованных кормов. Его выбор делается с учетом особенностей травостоя на участке.

После того как акт будет оформлен, его передают в бухгалтерию сельхозорганизации. Он служит основанием для учета выхода кормов и включения их в затраты по содержанию поголовья животных, которому скормлены корма.

Информация о зеленой массе, съеденной скотом, записывается в журнал расхода кормов.

Эти сведения будут основанием для расчета урожайности пастбищ, которая выражается в воздушно-сухой массе сена в центнерах.

Полученная зеленая масса естественных пастбищ, которая была скормлена скоту посредством выпаса, отображается в документе без стоимостной оценки или по сумме реальных расходов.

Несколько слов о форме СП-18

Для акта на оприходование пастбищных кормов законодательством была введена форма СП-18. Ее утвердили постановлением Госкомстата от 29 сентября 1997 года №68. С 2013 года все унифицированные формы, которые до этого были обязательными, стали только рекомендованными к применению. В настоящее время компании могут решать сами, какие бланки первички им применять для работы: унифицированные или разработанные самостоятельно (п. 4 ст. 9 ФЗ №402-ФЗ «О бухгалтерском учете»).

Важно! Организация любое свое решение в выборе форм первичных документов должна обозначить в своей учетной политике. Это делается посредством издания приказа руководителя.

Также важный момент: при создании собственных форм надо иметь в виду, что они должны иметь ряд обязательных реквизитов. Их список доступен в п. 2 ст. 9 ФЗ №402-ФЗ.

Несмотря на такую свободу в выборе форм, унифицированные по-прежнему применяются в организациях.

Как заполнить акт по форме СП-18

В шапке документа указывают такие данные:

- номер акта;

- название организации и код ОКПО;

- дату составления;

- номер отделения, фермы, бригады.

Здесь же расположены графы для утверждения документа главой компании. Он ставит свою подпись и дату при утверждении акта. Делается это в самую последнюю очередь, после того как бумага будет полностью заполнена.

В основной части в тексте нужно указать:

- номер документа, на основании которого действовала комиссия;

- на каком пастбище и землях был произведен учет урожая;

- продолжительность пастбищного периода;

- площадь поля.

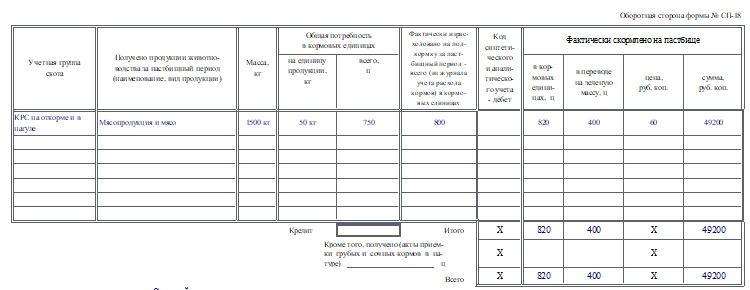

На оборотной стороне расположена таблица, в ней необходимо отметить следующие данные:

- Учетную группу скота.

- Какая продукция получена за пастбищный период.

- Массу.

- Общую потребность в кормовых единицах на единицу продукции.

- Общую потребность в кормовых единицах всего.

- Сколько израсходовано фактически на подкормку за пастбищный период. Сведения берутся из журнала учета расхода кормов.

- Код синтетического и аналитического учета — дебет.

- Сколько корма фактически было скормлено на пастбище: в кормовых единицах, в переводе на зеленую массу, цена и его стоимость.

В конце таблицы подводят итоги и указывают кредит.

На документе расписываются председатель комиссии и ее члены. После заполнения документ утверждает руководитель организации или его уполномоченное лицо, а далее его передают в бухгалтерию.

Источник

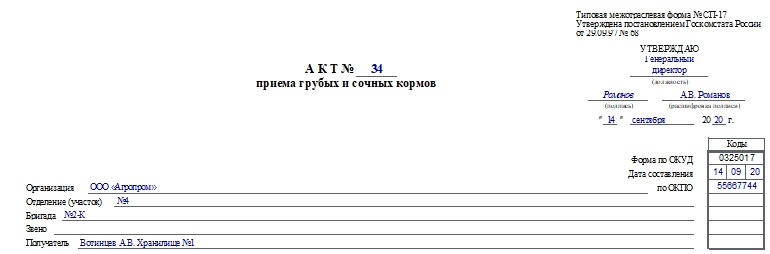

Акт приема грубых и сочных кормов (СП-17) используется в организациях, сфера деятельности которых — сельское хозяйство. Документ применяют для оформления приема, передачи заготовленного корма на ответственное хранение, а также его учета. Собранные и застогованные корма затем приходуются бухгалтером. Как заполнить форму СП-17, разберемся в статье.

ФАЙЛЫ

Скачать пустой бланк акта приема грубых и сочных кормов по форме СП-17 .xlsСкачать образец акта приема грубых и сочных кормов по форме СП-17 .xls

Как работать с актом приема грубых и сочных кормов

Акт в количестве двух экземпляров должна составлять специальная комиссия. Документ оформляют на каждый вид корма, при этом к акту надо прикладывать схемы расположения и номеров стогов, буртов, скирд или овощехранилищ на участке, в зависимости от того, где будет храниться корм.

Комиссия принимает заготовленные корма в стогах, хранилищах и т.п. и передает их на ответственное хранение руководителям ферм, управляющим участками либо иным материально ответственным сотрудникам с аналогичными функциями.

Один экземпляр документа нужно передать в бухгалтерию. На его основании бухгалтер приходует корма и делает соответствующие записи в бухучете сельхозорганизации. Второй акт вместе с планом расположения хранилищ передают работнику, который отвечает за хранение кормов.

Несколько слов о форме СП-17

Форма СП-17 была введена в работу Госкомстатом России, а именно постановлением от 29.09.1997 г. №68. Она унифицированная и была обязательной до конца 2012 года, как и большинство таких форм. Затем с 2013 приобрела рекомендательный характер. С этого времени компании могут использовать в работе собственные бланки, которые им удобны.

При составлении своих форм не нужно забывать об обязательных реквизитах первичного учетного документа. Их перечень можно посмотреть в п. 2 ст. 9 ФЗ № 402 от 06.12.2011 г.

Кроме того, организация должна утвердить выбор форм (унифицированные и собственные) в своей учетной политике.

В работе с унифицированными формами есть свои плюсы. Бланки содержат все требуемые законодательством реквизиты, а также привычны работникам со стажем и различным ведомствам, которые посещают компании с проверками.

Заполняем акт по форме СП-17

Документ начинается с грифа «Утверждаю» для главы организации. Руководитель расписывается в нем и ставит дату только тогда, когда акт будет полностью составлен и подписан комиссией и другими работниками.

Далее идет блок с информацией об организации, документе и т.п.:

- Номер акта и дата его составления.

- Название организации и ее код ОКПО.

- Номер отделения или участка.

- Номер бригады, звена.

- Номер или наименование получателя. Здесь указывают, на чье хранение и куда поступают корма.

Основная часть акта представляет собой таблицу, куда нужно вписать следующие данные:

- Местонахождение кормов. Это может быть поле или другой участок.

- Площадь данного участка.

- Номер скирда, стога, бурта и т.д.

- Дата укладки корма.

- Наименование и качество корма.

- Промеры. Указывают в метрах.

- Объем.

- Бухгалтерские проводки (дебет/кредит).

- Масса одного кубометра и общая.

- Цена.

- Сумма.

После приема кормов, проверки правильности указанной информации расписываются председатель и члены комиссии, бригадир и работник, который принял корма на ответственное хранение.

Важно! Если хотя бы одной подписи не будет стоять на документе, он будет считаться недействительным.

Как внести исправления в документ

Если при заполнении документа были допущены фактические ошибки (неверно указаны дата, сумма, наименование и т.д.), то их можно исправить с использованием такого порядка:

- Слово или число с ошибкой аккуратно зачеркивают.

- Рядом или сверху надо написать правильный вариант.

- Визируют исправления фразой «Исправленному верить», расписываются и ставят дату.

С внесенными изменениями нужно ознакомить всех работников, которые участвовали в заполнении акта.

Источник

Бухгалтерский учет. Налоги. Аудит

Тест фирмы по ИНН (бесплатно)

Регистрация

Подписка

Бухгалтерский учет. Налоги. Аудит

Регистрация

Подписка на новости

Рубль отправят к справедливым значениям

- Все

- Бухучет

- Аудит

- МСФО

- Финансы

- Оценка

- Кадры

- Софт

- Прочее

форум

- Audit-it.ru

- Формы

- Бланки по учету движения другой продукции растениеводства

02.11.2017

Печать

Email

Новая форма “Акт на оприходование пастбищных кормов, учтенных по укосному методу” официально утверждена документом Постановление Госкомстата России от 29 сентября 1997 г. N 68.

Скачать бланк СП-19 в формате Ms Excel

(zip-архив 6.2 кб)

Акт на оприходование пастбищных кормов, учтенных по укосному методу Типовая межотраслевая форма N СП-19 (ОКУД 0325019) составляется при приемке кормовых культур.

Бланк загружен на сайт: 03.11.2017

Также вы можете скачать другие формы (бланки) бухгалтерской и налоговой отчетности.

Подробнее о применении формы СП-19:

- Первичные учетные документы сельхозорганизаций

…

Акт на оприходование пастбищных кормов

СП-19

Акт на оприходование пастбищных кормов … , учтенных по укосному методу (форма №СП-19

).

Акт составляется специальной комиссией, в … - Унифицированные формы по учету сельскохозяйственной продукции и сырья

…

Акт на оприходование пастбищных кормов

СП-19

Акт на оприходование пастбищных кормов … , учтенных по укосному методу (форма №СП-19

).

Акт составляется специальной комиссией, в … - Овцеводство. Методика учета

… , учтенных по укосному методу (форма № СП-19), а также ведомость учета расхода …

- Компании выбирают органичный рост вместо слияний и поглощений

… слияний-поглощений сообщили 15%, о СП – 19%, о диверсификации –11%.

По мнению …

Популярные формы

- Справка о среднем заработке для определения размера пособия по безработице (стипендии)

- Бухгалтерский баланс

- Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

- Отчет о финансовых результатах

- Расчет по страховым взносам

- Справка-подтверждение основного вида экономической деятельности

- Платежная ведомость

- Приходный кассовый ордер

Все формы →

- Бухгалтерские бланки

- Налоговые бланки

- Бланки отчетов в ФСС

- Бланки отчетов в ПФР

- Отчеты в статистику

- Бланки по инвентаризации

- Бланки по основным средствам

- Бланки по материалам

- Бланки по зарплате и кадрам

- Бланки по учету в строительстве

- Бланки по учету работы строительных машин и механизмов

- Оформление хранения ТМЦ

- Бланки по кассовым операциям

- Бланки по перевозке грузов

- Бланки по торговым операциям

- Бланки по учету торговых операций при продаже товаров в кредит

- Бланки по учету торговых операций при комиссионной торговле

- Бланки по учету движения зерна

- Бланки по учету движения другой продукции растениеводства

- Бланки по учету движения животных

- Бланки по учету движения продукции животноводства

- Бланки по учету реализации продукции

- Специализированные бланки по учету в сельском хозяйстве

- Бланки по учету в общепите

- Бланки расчетных документов

- Почтовые бланки

- Доверенности

Источник

Приемка кормов

Корма – это разновидность материальных запасов. Поэтому основным нормативным документом, которым следует руководствоваться при организации первичного учета, будут Методические рекомендации, утвержденные приказом Минсельхоза России от 31 января 2003 г. № 26.

Так, прежде всего подчеркнем, что покупные корма и кормовые добавки должны быть сертифицированы в соответствии с Правилами сертификации кормов и кормовых добавок на соответствие установленным требованиям (утверждены Госстандартом России 23 августа 1994 года). Об этом сказано в пункте 403 Методических рекомендаций.

Рассмотрим другие особенности приемки кормов.

На что обратить внимание

Как разъясняется в пункте 200 Методических рекомендаций, на любые материалы, поступающие по договорам купли-продажи, поставки и другим аналогичным договорам, организация получает от поставщика (грузоотправителя):

– расчетные документы (платежные требования, счета-фактуры, товарно-транспортные накладные и т. п.);

– сопроводительные документы (спецификации, сертификаты, качественные удостоверения и др.).

При приемке кормов необходимо:

– зарегистрировать документы в журнале учета поступающих грузов (типовая форма № М-1);

– проверить соответствие данных документов договорам поставки по ассортименту, ценам и количеству материалов, способу и срокам отгрузки и другим условиям поставки, предусмотренным договором;

– сделать в карточках или книге оперативного учета соответствующие записи о выполнении договора поставки;

– проверить правильность расчетов в расчетных документах;

– оплатить расчетные документы полностью или частично или мотивированно отказаться от акцепта;

– определить фактические размеры ответственности в случае нарушения условий договора;

– передать документы в подразделения сельскохозяйственной организации (бухгалтерскую службу, финансовый отдел) в сроки, предусмотренные правилами документооборота организации.

Приемка и оприходование поступающих материалов и тары оформляются соответствующими складами, как правило, путем составления одного из следующих документов:

– приходного ордера (типовая межотраслевая форма № М-4, утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а);

– накладной внутрихозяйственного назначения (при отсутствии расхождений между данными поставщика и фактическими данными по количеству и качеству).

Товарно-материальные ценности должны приходоваться в соответствующих единицах измерения (весовых, объемных, линейных, в штуках и др.). По этим же единицам измерения устанавливается учетная цена. Если в расчетных (сопроводительных) документах поставщика указана более крупная (или более мелкая) единица измерения (например, в тоннах), чем принято в организации (например, в килограммах), такие материалы приходуются в той единице измерения, которая принята в данной организации.

Особенности приемки груза от транспортной компании

Если покупные корма сельхозорганизация получает от транспортной организации, то необходимо обратить внимание и на такие моменты:

– наличие и исправность на транспортных средствах (вагоне, цистерне, барже и т. п.) или контейнере пломб отправителя или пункта отправления (станции, пристани, порта), состояние транспортных средств, а также исправность тары;

– соответствие наименования груза и транспортной маркировки на нем данным, указанным в сопроводительных документах.

Во всех случаях, когда при приемке груза от транспортных организаций устанавливается повреждение или порча груза, несоответствие наименования и массы груза или количества мест данным, указанным в сопроводительных документах и договорах, получатель обязан потребовать от транспортной организации составления коммерческого акта. Продукция и материалы, поступившие в исправной таре, взвешиваются или подсчитываются на складе получателя.

Отпуск кормов

Под отпуском кормов в производство понимается выдача их со склада (кладовой) непосредственно для скармливания скоту и птице (для производства сельскохозяйственной или иной продукции).

Отпуск в производство нельзя путать с внутренним перемещением запасов. Оно возникает при передаче кормов на склады (в кладовые) подразделений.

Посмотрим, на какие моменты необходимо обратить внимание при отпуске закупленных кормов в производство.

Необходим список уполномоченных лиц

Отпуск кормов и иных материалов со складов организации осуществляется только выделенным для их получения работникам отделений, ферм и других подразделений организации. Согласованные с главным бухгалтером списки лиц, которым предоставлено право получать со складов материалы, а также образцы их подписей должны быть сообщены соответствующим лицам, осуществляющим отпуск.

Кроме того, в необходимых случаях составляется также список лиц, которым предоставлено право выдавать разрешения (пропуска) на вывоз из организации материальных ценностей.

Заполняем общие первичные документы

В первичных учетных документах на отпуск материалов в производство обязательно указывают:

– наименование материала;

– количество, цену (учетную цену), сумму;

– назначение: номер (шифр) и (или) наименование заказа (виды и половозрастные группы скота), для производства (изготовления) которого отпускаются материалы, либо номер (шифр) и (или) наименование затрат.

Первичными учетными документами по отпуску материалов со складов организации в подразделения являются лимитно-заборная карта (форма № М-8), требование-накладная (форма № М-11), накладная (форма № М-15). Образцы указанных форм утверждены постановлением Госкомстата России от 30 октября 1997 г. № 71а.

Впрочем, организация, исходя из конкретных условий деятельности, может применять самостоятельно разработанные формы первичных учетных документов по движению материально-производственных запасов. При этом указанные формы утверждаются учетной политикой организации и должны содержать обязательные реквизиты, предусмотренные законодательством.

Устанавливаем лимиты расхода

Отпуск кормов со складов (кладовых) организации на производство (участкам, бригадам, на рабочие места), как правило, должен осуществляться на основе предварительно установленных лимитов. Лимиты устанавливаются подразделениями (главными специалистами по отрасли) на основе специальных расчетов (планово-экономической или иной службы) норм расхода кормов, объемов производственных программ бригад, ферм и других подразделений. При этом учитываются переходящие запасы неизрасходованных ценностей на начало и конец месяца.

Внесение изменений в лимиты допускается в связи с уточнением объемов незавершенного производства и остатков неиспользованных материалов в подразделениях, изменением и (или) перевыполнением производственной программы, изменением норм расхода, заменой материалов, исправлением ошибок, допущенных при расчете лимита, и в других случаях. Поправки вносятся с разрешения тех же лиц, которым предоставлено право утверждения лимитов.

Как оформить отпуск продукции для скармливания животным

Для этого, согласно пункту 259 Методических рекомендаций, используют ведомость учета расхода кормов (форма № СП-20). Ведомости на получение кормов непосредственно для кормления животных выписываются в бухгалтерии на основании расчета потребности кормов на предстоящий период. Документ подписывают руководитель сельхозпредприятия, главный зоотехник и главный бухгалтер.

В ведомости указывается:

– для какого вида и группы скота и птицы предназначается корм (при этом на каждую группу составляется отдельный документ);

– установленный лимит ежедневного отпуска исходя из утвержденных норм кормления;

– фактически отпущенные корма (скормленные) из расчета на имевшееся поголовье.

Ведомости расхода кормов выдаются бригадирам на срок, на который составлены кормовые рационы, но не более чем на месяц в двух экземплярах. Один из них передается лицу, отпускающему корма, а второй хранится у получателя.

Обратите внимание: отпуск сена, силоса, сенажа и другой продукции, используемой на корм без взвешивания, не производится.

На свиноводческом комплексе расход кормов оформляется учетным листом движения животных и расхода кормов (форма № СП-48). Перед выдачей бланков учетного листа на участок бухгалтерия указывает в них виды кормов, используемых для кормления содержащихся на данном участке животных. Ежедневно в учетном листе указываются наличие кормов на начало дня, поступление и их расход за день и остаток на конец дня. Расход кормов показывается в натуральной массе и в кормовых единицах. Данные о движении кормов в учетном листе подписываются зоотехником по кормам.

В бухгалтерии расход кормовой продукции по участкам учитывается в журнале учета кормов (форма № СП-20). На каждый участок в журнале отводится необходимое количество листов, где по числам месяца показывается расход кормов по их видам.

На основании итоговых данных журнала в конце месяца бухгалтерия в целом по комплексу и по каждому участку составляет отчет о движении материальных ценностей. Остаток, приход и расход кормов отражаются в отчете по их видам, по каждому участку и по свиноводческому комплексу в целом. Расход кормов по видам показывается в физических центнерах, в центнерах кормовых единиц и в стоимостном выражении (в оценке по учетным ценам). Отчет подписывается зоотехником по кормам, экономистом и начальником комплекса. Затем он используется бухгалтерией в качестве основания для списания кормов в затраты производства.

Покупные корма на счетах бухучета

Учет кормов – как покупных, так и собственного производства – в сельскохозяйственных организациях ведут на счете 10 субсчет «Корма». Поступление кормов отражают в оценке, равной сумме фактических затрат на их приобретение за минусом возмещаемых налогов. Иными словами, в фактическую себестоимость покупных кормов включают все затраты, непосредственно связанные с их приобретением, – не только сумму, уплачиваемую поставщику (продавцу), но и, например, расходы на доставку кормов в сельхозорганизацию (если стоимость доставки не включена в цену кормов).

В зависимости от учетной политики приобретение кормов может отражаться либо с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей», либо без их использования.

Списание израсходованных кормов отражается записью с кредита счета 10 субсчет «Корма» в дебет счета 20 субсчет «Животноводство».

Агрофирма «Утятская», являющаяся плательщиком ЕСХН, в ноябре 2009 года приобрела партию кормов по цене 650 000 руб. Расходы на доставку кормов силами сторонней транспортной организации составили 40 000 руб. Учетной политикой агрофирмы не предусмотрено использование счетов 15 и 16. Половина кормов была отпущена со склада и использована для кормления животных в том же месяце.

Бухгалтер агрофирмы отразит операции по приобретению кормов записями:

Дебет 10 субсчет «Корма»

Кредит 60

– 650 000 руб. – оприходованы корма, поступившие от поставщика, по покупной стоимости;

Дебет 10 субсчет «Корма»

Кредит 60

– 40 000 руб. – отражены расходы на доставку кормов (включены в фактическую себестоимость приобретенных кормов);

Дебет 60 Кредит 51

– 650 000 руб. – оплачены корма;

Дебет 60 Кредит 51

– 40 000 руб. – оплачены транспортные услуги по доставке кормов;

Дебет 20 субсчет «Животноводство»

Кредит 10 субсчет «Корма»

– 345 000 руб. ((650 000 руб. + 40 000 руб.) : 2) – списаны корма, использованные для кормления животных в текущем месяце.

Доверенность на получение материалов

Для получения материалов со склада поставщика или от транспортной организации уполномоченному лицу выдают доверенность (форма № М-2а). В ней должно быть указано, от кого и по каким документам следует получить ценности, срок действия доверенности, дата совершения доверенности.

Экспедитор (или другое лицо) обязан не позднее следующего дня после получения ценностей представить в бухгалтерию сельхозорганизации товарно-транспортные накладные и другие сопроводительные документы о сдаче полученных ценностей на склад.

Неиспользованные доверенности возвращаются в бухгалтерию не позднее следующего дня после истечения их срока. В бухгалтерии они регистрируются в журнале учета выданных доверенностей (форма № М-2б).

Источник