Акт на списание зерна на корм

Журнал «Учет в сельском хозяйстве» № 3, март 2010 г.

Лавренова Н. Н., эксперт по бухгалтерскому учету и налогообложению

К сожалению, нередко часть урожая, хранившегося на складах, оказывается к весне непригодной для реализации. Как правильно документально оформить списание испорченной продукции и отразить это в бухгалтерском и налоговом учете? Необходимо ли восстанавливать НДС, принятый к вычету по расходам, формирующим себестоимость продукции? Не на все поставленные вопросы есть однозначный ответ. Разобраться в ситуации поможет наш материал.

Оформляем документы

Для того чтобы определить объем и стоимость испорченной продукции, необходимо провести инвентаризацию. Ее результаты оформляются в общеустановленном порядке.

Во-первых, необходимо составить инвентаризационную опись товарно-материальных ценностей по форме № ИНВ-3 и сличительную ведомость результатов инвентаризации товарно-материальных ценностей по форме № ИНВ-19 (постановление Госкомстата России от 18 августа 1998 г . № 88). По итогам ревизии оформляется ведомость учета результатов, выявленных инвентаризацией, по форме № ИНВ-26, в которой отдельно отражаются установленная порча имущества и порядок списания недостач и потерь от порчи имущества. Форма этого документа утверждена постановлением Госкомстата России от 27 марта 2000 г . № 26.

Кроме того, на выявленную негодную и испорченную продукцию должны быть составлены отдельные акты. Специальных унифицированных форм таких актов не установлено. Поэтому нужно разработать документ самостоятельно и закрепить его форму в учетной политике организации.

Обратите внимание: некачественную сельхозпродукцию необходимо утилизировать или уничтожить с соблюдением требований Федерального закона от 2 января 2000 г . № 29-ФЗ «О качестве и безопасности пищевых продуктов». При этом составляется акт на списание, а ликвидация такой продукции производится в присутствии специально созданной комиссии.

В бухучете порчу продукции списывают полностью

Обнаруженная в ходе инвентаризации негодная сельхозпродукция списывается по балансовой стоимости на дебет счета 94 «Недостачи и потери от порчи ценностей» с кредита счета 43 «Готовая продукция». Далее отражается естественная убыль (в пределах норм, установленных законодательством) – в дебет соответствующего счета учета затрат (например, на счет 20 «Основное производство»).

Если сумма потерь от порчи продукции превышает величину, исчисленную по нормам естественной убыли, потери сверх норм списываются либо на виновных лиц (если таковые установлены), либо на увеличение прочих расходов сельхозпредприятия.

Во втором случае сумму относят в дебет счета 91 «Прочие доходы и расходы».

ПРИМЕР

В марте 2010 года на складе агрофирмы «Овощевод» была проведена инвентаризация, в ходе которой обнаружена порча части урожая. В негодность пришло 200 килограммов картофеля. Исходя из норм естественной убыли, установленных приказом Минсельхоза России от 28 августа 2006 г . № 268, агрофирма может списать на естественную убыль 130 килограммов картофеля. Виновники сверхнормативных потерь не установлены. Картофель учитывался по фактической себестоимости, составляющей 6 руб. за килограмм.

Бухгалтер отразит операции так:

ДЕБЕТ 94 КРЕДИТ 43

– 1200 руб. (200 кг х 6 руб/кг) – списана балансовая стоимость (фактическая себестоимость) испорченного картофеля (по результатам инвентаризации);

ДЕБЕТ 20 КРЕДИТ 94

– 780 руб. (130 кг х 6 руб/кг) – списаны потери от порчи картофеля в пределах норм естественной убыли;

ДЕБЕТ 91 КРЕДИТ 94

– 420 руб. (1200 – 780) – списаны потери от порчи картофеля сверх норм естественной убыли (поскольку виновники не установлены).

Если собранный урожай был застрахован и при этом порча готовой сельхозпродукции при ее хранении на складах агрофирмы отнесена к страховым случаям, расчеты со страховой компанией отражают с использованием субсчета «Расчеты по имущественному и личному страхованию», открытого к счету 76 «Расчеты с разными дебиторами и кредиторами».

В налоговом учете есть ограничения

При расчете налога на прибыль, к сожалению, включить в расходы можно только ту часть потерь от порчи урожая, которая не превышает нормы естественной убыли. Ведь к материальным расходам можно отнести потери от недостачи и порчи материально-производственных запасов (к таковым относится и готовая продукция) при хранении в пределах норм естественной убыли (подп. 2 п. 7 ст. 254 Налогового кодекса РФ).

Причем речь идет о законодательно установленных нормах естественной убыли, а не о тех лимитах, которые организации разрабатывают самостоятельно. Например, Нормы естественной убыли зерна, продуктов его переработки и семян различных культур при хранении были установлены приказом Минсельхоза России от 14 января 2009 г . № 3*.

* Нормы приведены в журнале “Учет в сельском хозяйстве”, № 1, 2010.

А при списании потерь от порчи овощей нужно использовать Нормы естественной убыли массы столовых корнеплодов, картофеля, плодовых и зеленных овощных культур разных сроков созревания при хранении, утвержденные приказом Минсельхоза России от 28 августа 2006 г . № 268.

Обратите внимание: компании, применяющие ЕСХН, руководствуются теми же правилами, что и плательщики налога на прибыль. Это связано с тем, что при расчете единого сельхозналога учитываются материальные расходы, которые определяются по правилам статьи 254 Налогового кодекса РФ (подп. 5 п. 2 ст. 346.5, п. 3 ст. 346.5 Налогового кодекса РФ).

НДС восстанавливать не нужно?

Что касается суммы НДС, которая была принята к вычету по расходам, формирующим себестоимость списанной негодной продукции, то, на наш взгляд, ее восстанавливать не надо. Дело в том, что случаи, когда восстанавливать НДС необходимо, перечислены в пункте 3 статьи 170 Налогового кодекса РФ. И списание недостач и потерь от порчи продукции в данном пункте не упоминается.

Однако следует предупредить, что Минфин России придерживается иной точки зрения.

ТОЧКА ЗРЕНИЯ ФИНАНСИСТОВ

В письме от 20 июля 2009 г . № 03-03-06/1/480 специалисты финансового ведомства пришли к следующему выводу. НДС, ранее правомерно принятый к вычету по имуществу, выбывшему в связи с порчей, хищением и по другим аналогичным причинам без выявления виновных лиц, необходимо восстанавливать. Основание – выбытие имущества по причинам, не связанным с реализацией или безвозмездной передачей, не является объектом обложения НДС.

С такой позицией можно поспорить. Действительно, в подпункте 2 пункта 3 статьи 170 Налогового кодекса РФ говорится о необходимости восстановить налог в случае дальнейшего использования товаров (работ, услуг) для осуществления операций, не облагаемых налогом на добавленную стоимость. Но ведь испорченная продукция списывается, а не используется для осуществления каких-то необлагаемых операций – она вообще больше не может быть использована.

СУДЫ НА СТОРОНЕ КОМПАНИЙ

На сегодняшний день обширная арбитражная практика сложилась в пользу налогоплательщиков. Суды не разделяют мнения Минфина России. Так, ВАС РФ в решении от 23 октября 2006 г . № 10652/06 указал, что статья 170 Налогового кодекса РФ не предусматривает восстановления НДС, ранее принятого к вычету, в случаях хищения товара или его недостачи, обнаруженной в процессе инвентаризации.

В постановлении ФАС Московского округа от 6 апреля 2009 г . № А40-42169/08-90-146 судьи пришли к выводу, что списание товаров в связи с их порчей или моральным устареванием не относится к числу случаев, предусматривающих восстановление налога на добавленную стоимость на основании статьи 170 Налогового кодекса РФ. Следовательно, законодательство о налогах и сборах не содержит положений, обязывающих налогоплательщиков восстановить и перечислить в бюджет суммы НДС, принятые к налоговому вычету при приобретении товаров (работ, услуг), в случае их списания в связи с порчей.

Заметим, что арбитражная практика содержит огромное количество аналогичных решений. Поэтому в случае возникновения претензий со стороны налоговых органов сельскохозяйственной организации будет несложно доказать свою правоту в суде.

Источник

- Главная

- Консультация эксперта

- Бухгалтерский учет

668023 июля 2014

Прежде всего необходимо произвести инвентаризацию. Ее результаты оформляются в общем порядке. Для проведения списание зерна следует создать комиссию, состав которой утверждается приказом руководителя. Далее нужно оформить акт о выявлении испорченной продукции и акт на ее списание в произвольной форме. За основу возможно взять формы №ТОРГ-15 и ТОРГ-16 соответственно. Данные документы оформляются в 3 экземплярах. Один экземпляр передается в бухгалтерию и является основанием для списания потерь с материально ответственного лица, второй – передается в подразделение, где выявлена порча, третий вручается материально ответственному лицу.

Также следует учитывать, что непригодную продукцию необходимо утилизировать.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1.Статья: Списание испорченного урожая

К сожалению, нередко часть урожая, хранившегося на складах, оказывается к весне непригодной для реализации. Как правильно документально оформить списание испорченной продукции и отразить это в бухгалтерском и налоговом учете? Необходимо ли восстанавливать НДС, принятый к вычету по расходам, формирующим себестоимость продукции? Не на все поставленные вопросы есть однозначный ответ. Разобраться в ситуации поможет наш материал.

Оформляем документы

Для того чтобы определить объем и стоимость испорченной продукции, необходимо провести инвентаризацию. Ее результаты оформляются в общеустановленном порядке.*

Во-первых, необходимо составить инвентаризационную опись товарно-материальных ценностей по и сличительную ведомость результатов инвентаризации товарно-материальных ценностей по (). По итогам ревизии оформляется ведомость учета результатов, выявленных инвентаризацией, по , в которой отдельно отражаются установленная порча имущества и порядок списания недостач и потерь от порчи имущества. Форма этого документа утверждена.

Кроме того, на выявленную негодную и испорченную продукцию должны быть составлены отдельные акты. Специальных унифицированных форм таких актов не установлено. Поэтому нужно разработать документ самостоятельно и закрепить его форму в учетной политике организации.

Обратите внимание: некачественную сельхозпродукцию необходимо утилизировать или уничтожить с соблюдением требований Федерального закона от 2 января 2000 г. № 29-ФЗ«О качестве и безопасности пищевых продуктов». При этом составляется акт на списание, а ликвидация такой продукции производится в присутствии специально созданной комиссии.*

В бухучете порчу продукции списывают полностью

Обнаруженная в ходе инвентаризации негодная сельхозпродукция списывается по балансовой стоимости на дебет «Недостачи и потери от порчи ценностей» с кредита«Готовая продукция». Далее отражается естественная убыль (в пределах норм, установленных законодательством) – в дебет соответствующего счета учета затрат (например, на «Основное производство»).

Если сумма потерь от порчи продукции превышает величину, исчисленную по нормам естественной убыли, потери сверх норм списываются либо на виновных лиц (если таковые установлены), либо на увеличение прочих расходов сельхозпредприятия.

Во втором случае сумму относят в дебет «Прочие доходы и расходы».

Пример

В марте 2010 года на складе агрофирмы «Овощевод» была проведена инвентаризация, в ходе которой обнаружена порча части урожая. В негодность пришло 200 килограммов картофеля. Исходя из норм естественной убыли, установленных , агрофирма может списать на естественную убыль 130 килограммов картофеля. Виновники сверхнормативных потерь не установлены. Картофель учитывался по фактической себестоимости, составляющей 6 руб. за килограмм.

Бухгалтер отразит операции так:*

Дебет 94 Кредит 43

– 1200 руб. (200 кг ? 6 руб/кг) – списана балансовая стоимость (фактическая себестоимость)испорченного картофеля (по результатам инвентаризации);

Дебет 20 Кредит 94

– 780 руб. (130 кг ? 6 руб/кг) – списаны потери от порчи картофеля в пределах норм естественной убыли;

Дебет 91 Кредит 94

– 420 руб. (1200 – 780) – списаны потери от порчи картофеля сверх норм естественной убыли (поскольку виновники не установлены).

Если собранный урожай был застрахован и при этом порча готовой сельхозпродукции при ее хранении на складах агрофирмы отнесена к страховым случаям, расчеты со страховой компанией отражают с использованием субсчета «Расчеты по имущественному и личному страхованию», открытого к «Расчеты с разными дебиторами и кредиторами».

ЖУРНАЛ «УЧЕТ В СЕЛЬСКОМ ХОЗЯЙСТВЕ» №11, НОЯБРЬ 2010

2. Ситуация: Как оформить решение об уценке (списании) готовой продукции вследствие порчи, боя

В общем случае составьте акт по форме № ТОРГ-15 (№ ТОРГ-16). В некоторых отраслях могут использоваться узкоотраслевые формы актов.

При выявлении порчи готовой продукции организация может:*

- уценить готовую продукцию в целях ее последующей продажи;

- списать готовую продукцию.

Унифицированной формы документа для отражения уценки (списания) готовой продукции нет. Поэтому организация может разработать такой документ самостоятельно или использовать формы, предусмотренные для торговых операций (при необходимости предварительно их доработав, например, исключив ненужные показатели):*

- № ТОРГ-15 – при уценке (списании) готовой продукции в результате порчи, боя, лома;

- № ТОРГ-16 – при списании готовой продукции, не подлежащей дальнейшей реализации, например, при истекшем сроке годности.

Акт по форме № ТОРГ-15 (№ ТОРГ-16) составляется в трех экземплярах и подписывается руководителем организации. Один экземпляр передается в бухгалтерию, второй остается в подразделении, третий – у материально-ответственного лица.

Для проведения уценки (списания) готовой продукции руководитель организации создает комиссию, состав которой утверждается приказом. В состав комиссии входят:*

- представитель администрации организации (например, руководитель);

- материально-ответственное лицо;

- представитель санитарного надзора (при необходимости).

Такой порядок оформления (форма № ТОРГ-15 (№ ТОРГ-16)) установлен в указаниях, утвержденных постановлением Госкомстата России от 25 декабря 1998 г. № 132.

В некоторых отраслях могут использоваться узкоотраслевые акты на списание испорченной продукции, рекомендованные для применения соответствующими ведомствами. Например, в аптеках применяется акт по форме № А-2.18 (раздел 4 Методических рекомендаций № 98/124, утвержденных Минздравом России 14 мая 1998 г.).

Елена Попова,

государственный советник налоговой службы РФ I ранга

24.07.2014 г.

С уважением,

Алексей Бендерин, эксперт БСС «Система Главбух».

Ответ утвержден Натальей Колосовой,

руководителем направления VIP-поддержки БСС «Система Главбух».

Статьи по теме в электронном журнале

Источник

В организациях, занимающихся сельским хозяйством, для учета семян и саженцев, израсходованных в процессе посева и высадки, применяется специальный акт.

ФАЙЛЫ

Скачать пустой бланк акта расхода семян и посадочного материала формы СП-13 .xlsСкачать образец акта расхода семян и посадочного материала формы СП-13 .xls

В отношении каких культур может формироваться акт

В акт можно вносить сведения о расходе семян абсолютно любых растений, используемых в сельскохозяйственном секторе:

- зерновых (рожь, пшеница, овес и т.д.);

- корнеплодов (картофель, сахарная свекла, морковь, лук и пр.);

- клубеньковых культур;

- саженцев цветов и плодовых деревьев, кустарников (яблока, груши, слив, смородины и пр.);

Для того, чтобы их расходование велось рационально и обдуманно, специалисты по растениеводству разрабатывают специальные формулы, по результатам которых определяются нормы посева или высадки посадочного материала на одну единицу площади земли. В них учитываются условия засевания, характеристики почвы, глубина рыхления, размер междурядий и т.п. имеющие значение факторы.

Для чего нужен акт

Посадочный материал, к которому относятся семена различных культур, саженцы деревьев и кустарников является частью товарно-материальных ценностей предприятия.

Соответственно, для учета их расходования применяется специальная документация, в том числе и данный акт. На его основе можно легко отследить, сколько и на каких землях было потрачено посадочного материала того или иного наименования.

Этот бланк относится к первичным учетным бумагам, т.е. после формирования на его основе ведутся операции бухгалтерского учета – в частности списание товарно-материальных ценностей.

Кто должен составлять документ

Обычно созданием документа занимается материально-ответственное лицо – работник склада, который выдал семена, или агроном.

Когда формируется акт

Акт создается после того, как семена или саженцы будут высажены на поля или другие участки земли, для этого предназначенные.

Факт произведенных работ должен быть подтвержден специально созданной для этого комиссией, назначенной руководством предприятия.

Как сформировать бланк, особенности акта

Прежде чем начать подробное описание этого конкретного акта, дадим общее представление обо всех таких документах, формируемых внутри предприятий.

- Раньше, до 2013 года, на каждый акт существовала своя унифицированная форма, в соответствии с которой и должен быть заполняться документ. Теперь же такие стандарты отменены и все организации вправе писать акты в произвольном виде. Также в любой компании может быть разработан собственный шаблон документа – тогда акт нужно делать по его типу.

- Следует отметить, что многие предприятия предпочитают применять в своей работе ранее общеупотребимую форму акта, что вполне понятно и объяснимо – она освобождает их от необходимости продумывать структуру и содержание индивидуального формуляра.

- Акт можно заполнять в компьютере или вручную. Единственный момент, который нужно учесть – электронный бланк надо будет распечатать, для того, чтобы все лица, участвующие в его формировании могли поставить под ним свои подписи. Для распечатки документа можно взять обычный лист бумаги или фирменный бланк (с указанными на нем реквизитами и логотипом).

Кто должен его подписывать

Под документом должны расписаться следующие должностные лица:

- сотрудник выдающий семена (кладовщик или агроном);

- работник, их принимающий (бригадир, начальник участка и т.п.);

- начальник структурного подразделения;

- бухгалтер.

Заверять документ печатью на сегодняшний день не требуется.

Надо ли регистрировать

Любой акт, в силу того, что он относится к первичной документации, а значит имеет определенную важность, подлежит обязательному учету. Это обозначает, что сведения об акте нужно вносить в специальный учетный журнал. Здесь достаточно отметить

- название акта,

- его номер,

- дату составления.

В случае необходимости на основе данных, почерпнутых из журнала, легко можно будет отыскать нужный документ.

Как хранить акт

К хранению данного акта предъявляются точно такие же требования, как к хранению прочих первичных учетных бланков. После формирования и сбора всех подписей документ следует подшить в папку с другими такими же актами.

Период его содержания определяется либо нормами законодательства, либо внутренними локальными бумагами предприятия.

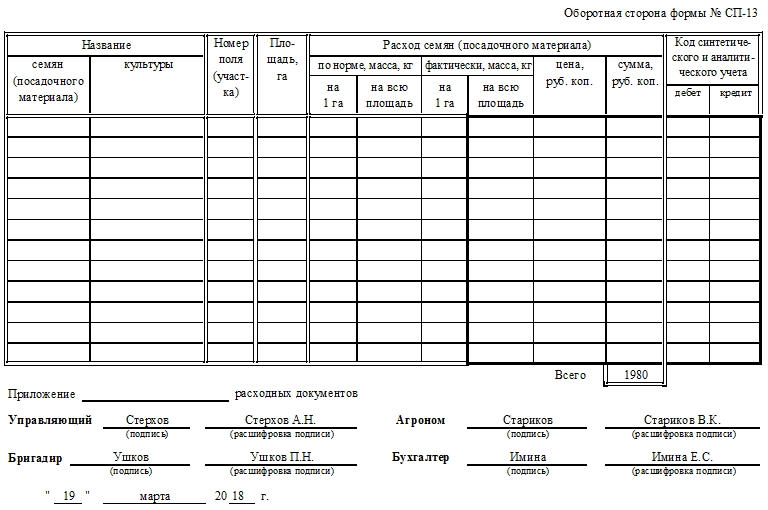

Образец акта расхода семян и посадочного материала

Для того, чтобы заполнить этот документ правильно, посмотрите приведенный пример и ознакомьтесь с рекомендациями – бланк акта хоть и не является особенно трудным, но, как и все документы, имеет свои особенности.

В начале акта напишите:

- его номер (по внутреннему документообороту);

- название компании;

- участок, работник которого производит учет семенного материала, по необходимости — бригаду или звено;

- способ высева и назначение земель, на которых производится посадка (если посчитаете нужным);

- дату составления акта и номер предприятия по ОКПО (в таблицу справа).

После этого переходите к основному разделу. Он оформлен в виде таблицы. Сюда надо вписать по порядку:

- название семян или культуры;

- номер земельного участка, его площадь;

- подробную информацию о расходе семян или саженцев: сколько было рассчитано по норме и сколько оказалось расходов фактически;

- стоимость затраченного посадочного материала;

- в последний двух столбиках — бухгалтерские счета, по которым проводится учет.

На оборотном стороне бланка таблица продолжается. В конце таблицы подводится результат – пишется подсчитанная точная стоимость израсходованных семян (общая). Если нужно под таблицей указывается наличие приложений – количество листов.

Затем все лица, участвующие в составлении акта, ставят под ним свои подписи.

Источник