Акт списания корма собакам образец

Обеспечение сохранности имущества организации входит в обязанности службы безопасности. Комплекс охранных мероприятий может включать и службу четвероногих “сотрудников”.

Покупка и дальнейшее содержание служебной собаки обходится достаточно накладно, поэтому становится действительно важным для управленческих целей отразить эти факты хозяйственной жизни достоверно в бухгалтерском учете.

Собаки используются:

- для оптимизации сторожевой охраны транспорта, помещений и территорий,

- для осмотра объекта (склада, подсобных, торговых помещений), в том числе перед их закрытием с целью обнаружения посторонних лиц,

- задержания подозреваемых,

- обнаружения похищенных товарно-материальных ценностей.

Первое, что необходимо сделать владельцу при появлении в организации собаки – это зарегистрировать питомца в ветеринарном учреждении по месту своего нахождения.

Ветеринарные учреждения при регистрации выдают регистрационное удостоверение и регистрационный знак, который крепится к ошейнику собаки (Читайте также статью ⇒ Бухгалтерский учет в крестьянских фермерских хозяйствах в 2020 году: документы, операции и проводки).

Учет приобретения служебной собаки

Служебная собака приобретается для охраны производственных объектов, то есть для обеспечения нормального производственного процесса, поэтому в полной мере удовлетворяет условиям признания ее в качестве объекта основных средств в соответствии с Положением по бухгалтерскому учету “Учет основных средств” ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н.

Объект ОС принимается к учету по первоначальной стоимости, которой является сумма фактических затрат на приобретение объекта ОС, в том числе затраты на приведение объектов ОС в состояние, пригодное для использования.

Срок полезного использования объекта ОС устанавливается при его принятии к учету исходя из ожидаемого срока его использования.

Для подтверждения взаимосвязи покупки служебной собаки с хозяйственной деятельностью организации составляется приказ о приобретении собаки для охраны производственных объектов с обоснованием такой необходимости.

Факт хозяйственной жизни, выраженный в том, что собака охраняет объекты предприятия на регулярной основе, подтвердят первичные документы по учету “работы” служебной собаки. В штатном расписании организации рекомендуется указывать, что охранник осуществляет охрану вверенного ему объекта со служебной собакой.

Организация также может приобрести не взрослую обученную собаку, а щенка, который еще не пригоден для использования по назначению. Все затраты, связанные с выращиванием и содержанием собаки до момента, когда она будет готова для использования в производственном процессе организации, могут рассматриваться как затраты, связанные с доведением объекта ОС до состояния, пригодного к использованию в запланированных целях.

Стоимость объекта ОС погашается посредством начисления амортизации (п. 17 ПБУ 6/01). Поскольку служебная собака используется в обычной производственной деятельности организации, организация ежемесячно начиная с месяца, следующего за месяцем принятия ее к учету в качестве объекта ОС, включает сумму начисленной амортизации в состав расходов по обычным видам деятельности.

| Содержание операции | Дебет счета | Кредит счета | Первичный документ |

| Собака, щенок приобретены в питомнике | 08 | 60 | Отгрузочные документы питомника, договор купли-продажи |

| Отражен НДС, предъявленный питомником | 19 | 60 | Счет-фактура |

| Предъявленный питомником НДС принят к вычету С учетом того, что собака охраняет объекты, принадлежащие организации, то есть в производственных целях и при условии, что продукция (работы, услуги), производимая на охраняемом объекте, облагается НДС | 68 | 19 | Счет-фактура |

| При регистрации собаки организация оплачивает регистрационный сбор | 08 | 60 | Платежный документ, регистрационное удостоверение, выданное ветклиникой |

| Принята к учету собака, полученная безвозмездно, по рыночной стоимости, подтвержденной документально или отчетом независимого оценщика | 08 | 91 | Акт приема-передачи |

| В результате инвентаризации обнаружено неучтенное животное, которое пригодно к сторожевой работе по рыночной стоимости, подтвержденной документально или отчетом независимого оценщика | 08 | 91 | Акт результатов инвентаризации |

| Затраты на выращивание и дрессировку щенка включены в первоначальную стоимость | 08 | 10, 60, 70, 69 | Требование-накладная, Расчетно-платежная ведомость, Бухгалтерская справка-расчет, документы поставщиков услуг по дрессировке |

| Служебная собака принята к учету в качестве объекта ОС | 01 | 08 | Акт о приеме-передаче объекта основных средств, Инвентарная карточка учета объекта основных средств |

| Ежемесячное начисление амортизации в течение срока полезного использования | 26 | 02 | Бухгалтерская справка-расчет |

Расходы на содержание собак

Содержание служебных собак включает в себя:

- организацию места «жительства» – вольера или будки;

- обеспечение питомца необходимым инвентарем: ошейником, намордником, миской, цепями и прочим;

- кормление,

- лечение и дезинфекционную обработку.

Чтобы планировать, анализировать и контролировать расходы на содержание четверного сотрудника, а также, иметь возможность подтвердить их экономическую обоснованность, организации следует распорядительным документом установить нормы расходов на содержание питомца.

При отсутствии таких норм организации на практике пользуются, например:

– составленным кинологом дневным рационом собаки, который утверждается кинологическим клубом;

– разрабатывают рацион самостоятельно, воспользовавшись нормами кормления служебных собак, утвержденных для применения кинологическими подразделениями МВД, армии, службы исполнения наказаний;

– кормить собаку сухими концентратами с использованием норм, рекомендованных производителем на упаковке.

Также утверждаются нормы на снаряжение собаки – количество предметов на одну собаку и срок эксплуатации.

Необходимые ежегодные ветеринарные процедуры – различные вакцинации против вирусных или бактериальных болезней собак устанавливаются ветеринарным учреждением.

| Содержание операции | Дебет счета | Кредит счета | Первичный документ |

| Отражено приобретение корма, снаряжения для собаки | 10 | 60 | Отгрузочные документы поставщика |

| Отражен НДС, предъявленный поставщиком | 19 | 60 | Счет-фактура |

| Предъявленный поставщиком НДС принят к вычету С учетом того, что сторожевая собака используется для охраны, то есть в производственных целях и при условии, что продукция (работы, услуги), производимая на охраняемом объекте, облагается НДС | 68 | 19 | Счет-фактура |

| Списана на расходы по нормам стоимость корма и снаряжения | 26 | 10 | Требование-накладная, акт на списание, учет рабочего времени собаки |

| Отнесена на расходы стоимость ветеринарного обслуживания | 26 | 60 | Документы ветклиники |

Выбытие собаки

Как и всякий объект основных средств, служебные собаки могут «изнашиваться» – то есть стареть, умирать, гибнуть в результате действий третьих лиц.

Учет в таком случае не отличается от обычного выбытия основных средств.

| Содержание операции | Дебет счета | Кредит счета | Первичный документ |

| Служебная собака погибла в результате нападения или неправильного ухода | 94 | 01 | Акт результатов инвентаризации, служебная записка, заключение ветеринарного врача |

| Служебная собака передана в собачий приют по причине старости | 91-2 | 01 | Акт приема-передачи, заключение ветеринарного врача |

Приятная неожиданность

Сторожевая собака, числящаяся на балансе организации, может родить щенка. И, если «объект» удовлетворяет понятию актива, то есть организация планирует его продать или ввести в состав основных средств взамен состарившегося питомца, она приходует его в бухгалтерском учете по рыночной стоимости.

| Содержание операции | Дебет счета | Кредит счета | Первичный документ |

| Оприходован щенок по рыночной стоимости в качестве товара | 41 | 91 | Акт на получение приплода собак, ветеринарные регистрационные удостоверения |

| Щенок по рыночной стоимости отражен в качестве вложений во внеоборотные активы | 08 | 91 | Акт на получение приплода собак, ветеринарные регистрационные удостоверения |

Владельцам необходимо помнить, что собаки являются объектом повышенной опасности, и в случае непредвиденных неприятных происшествий, связанных с несанкционированным нападением собаки на человека, собственник виноватого питомца понесет соответствующую ответственность (Читайте также статью ⇒ Бухгалтерский учет страхования в 2020 году: проводки, документы, налоги).

Источник

Здравствуйте! Подскажите пожалуйста, можно ли в налоговом учете отразить расходы на кормление собак? У нас две овчарки и три дворняжки, все без документов. Директор пока сам за свой счет им корм покупает и мы все подкармливаем, а сейчас хочет сторожам деньги выдавать каждый месяц, чтобы они им кашу варили. | |

Добрый день. Нашла статью в К+, почитайте (про расходы на содержание в конце статьи) | |

Получить образец учетной политики для небольшого ООО | |

В статье, если Вы обратили внимание, речь идет о легально приобретенных собаках и отражении их и расходов, связанных с ними (в т.ч. питание, прививки и т.п.) . У автора вопроса, если я правильно поняла, это просто собаки, прибившиеся к сторожу (либо это его домашние собаки). Поэтому, расходы на приобретение корма для собак – только за счет прочих расходов, не принимаемых при налогообложении. | |

Вот потому-то я и всю статью привела, не выдергивая из контекста только расходы на содержание собак. А вот по поводу легально приобретенных собак не соглашусь, в статье рассматривается и ситуация с бывшими бездомными. Легализовать их можно. Но объем документооборота для оформления собак и их содержания нужно конечно сопоставить с суммой расходов. Возможно, что “овчинка выделки не стоит” | |

Смените сложную учетную программу на понятный веб‑сервис для малого бизнеса | |

Цитата (Альбина_nv):Вот потому-то я и всю статью привела, не выдергивая из контекста только расходы на содержание собак. А вот по поводу легально приобретенных собак не соглашусь, в статье рассматривается и ситуация с бывшими бездомными. Легализовать их можно. Но объем документооборота для оформления собак и их содержания нужно конечно сопоставить с суммой расходов. Возможно, что “овчинка выделки не стоит” Объем документооборота – это приказ на инвентаризацию чего-то, в результате которой выявятся неучтенные животные, пригодные к сторожевым работам + инв. опись+ сличительная опись+ протокол РИК об оприходовании животных, пригодных к сторожевым работам и определение их рыночной стоимости. Итого – 4 документа, 0,25 дней работы 2-3 человек (занятых в инвентаризации) + 1 день работы 1 человека (на оформление результатов инвентаризации). | |

Плюс к Вашему списку – приказ, обосновывающий производственную необходимость приобретения и содержания собак, + рекомендуемые формы учета работы собаки + изменение штатного расписания + регистрация собак в ветеринарной службе и оформление документов на них (а соответственно и прохождение всех обязательных вакцинаций) + разработка приказов о нормах питания, необходимого снаряжения и расходах на ветеринарные услуги + оформление первички на приобретение питания и снаряжение + ежемесячные акты на списание корма по нормам. | |

Спасибо большое за ответы! Так все сложно. Решили, что “приходовать” наших Тузиков не будем. | |

Заполнить и сдать СЗВ‑М через интернет | |

Ну не пугайтесь так Сложновато все оформить первоначально (все приказы, нормы, регистрация и т.д) , а потом только первичка на поступление корма и т.п. и на списание. Сама когда-то этим вопросом озадачивалась, но у нас на промзоне собак было только 2 овчарки, у Вас то затрат намного больше получается. | |

Источник

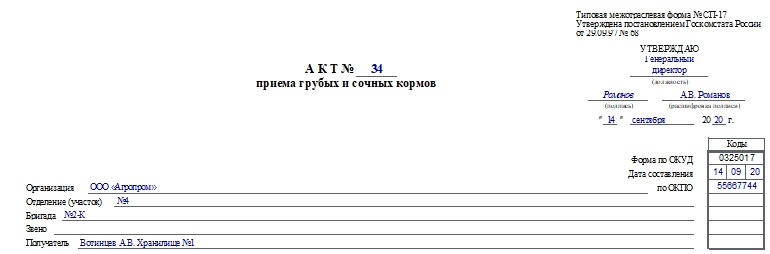

Акт приема грубых и сочных кормов (СП-17) используется в организациях, сфера деятельности которых — сельское хозяйство. Документ применяют для оформления приема, передачи заготовленного корма на ответственное хранение, а также его учета. Собранные и застогованные корма затем приходуются бухгалтером. Как заполнить форму СП-17, разберемся в статье.

ФАЙЛЫ

Скачать пустой бланк акта приема грубых и сочных кормов по форме СП-17 .xlsСкачать образец акта приема грубых и сочных кормов по форме СП-17 .xls

Как работать с актом приема грубых и сочных кормов

Акт в количестве двух экземпляров должна составлять специальная комиссия. Документ оформляют на каждый вид корма, при этом к акту надо прикладывать схемы расположения и номеров стогов, буртов, скирд или овощехранилищ на участке, в зависимости от того, где будет храниться корм.

Комиссия принимает заготовленные корма в стогах, хранилищах и т.п. и передает их на ответственное хранение руководителям ферм, управляющим участками либо иным материально ответственным сотрудникам с аналогичными функциями.

Один экземпляр документа нужно передать в бухгалтерию. На его основании бухгалтер приходует корма и делает соответствующие записи в бухучете сельхозорганизации. Второй акт вместе с планом расположения хранилищ передают работнику, который отвечает за хранение кормов.

Несколько слов о форме СП-17

Форма СП-17 была введена в работу Госкомстатом России, а именно постановлением от 29.09.1997 г. №68. Она унифицированная и была обязательной до конца 2012 года, как и большинство таких форм. Затем с 2013 приобрела рекомендательный характер. С этого времени компании могут использовать в работе собственные бланки, которые им удобны.

При составлении своих форм не нужно забывать об обязательных реквизитах первичного учетного документа. Их перечень можно посмотреть в п. 2 ст. 9 ФЗ № 402 от 06.12.2011 г.

Кроме того, организация должна утвердить выбор форм (унифицированные и собственные) в своей учетной политике.

В работе с унифицированными формами есть свои плюсы. Бланки содержат все требуемые законодательством реквизиты, а также привычны работникам со стажем и различным ведомствам, которые посещают компании с проверками.

Заполняем акт по форме СП-17

Документ начинается с грифа «Утверждаю» для главы организации. Руководитель расписывается в нем и ставит дату только тогда, когда акт будет полностью составлен и подписан комиссией и другими работниками.

Далее идет блок с информацией об организации, документе и т.п.:

- Номер акта и дата его составления.

- Название организации и ее код ОКПО.

- Номер отделения или участка.

- Номер бригады, звена.

- Номер или наименование получателя. Здесь указывают, на чье хранение и куда поступают корма.

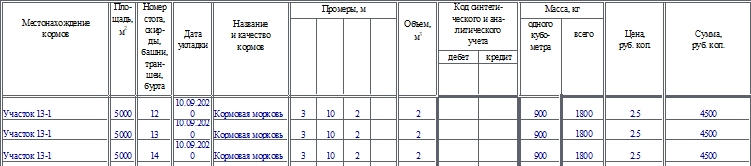

Основная часть акта представляет собой таблицу, куда нужно вписать следующие данные:

- Местонахождение кормов. Это может быть поле или другой участок.

- Площадь данного участка.

- Номер скирда, стога, бурта и т.д.

- Дата укладки корма.

- Наименование и качество корма.

- Промеры. Указывают в метрах.

- Объем.

- Бухгалтерские проводки (дебет/кредит).

- Масса одного кубометра и общая.

- Цена.

- Сумма.

После приема кормов, проверки правильности указанной информации расписываются председатель и члены комиссии, бригадир и работник, который принял корма на ответственное хранение.

Важно! Если хотя бы одной подписи не будет стоять на документе, он будет считаться недействительным.

Как внести исправления в документ

Если при заполнении документа были допущены фактические ошибки (неверно указаны дата, сумма, наименование и т.д.), то их можно исправить с использованием такого порядка:

- Слово или число с ошибкой аккуратно зачеркивают.

- Рядом или сверху надо написать правильный вариант.

- Визируют исправления фразой «Исправленному верить», расписываются и ставят дату.

С внесенными изменениями нужно ознакомить всех работников, которые участвовали в заполнении акта.

Источник

Акт списания продуктов питания – образец этого документа важно правильно составлять фирмам, занимающимся общественным питанием и торговлей продовольствием. При каких обстоятельствах следует составлять указанный акт, а также на какие моменты нужно обратить внимание при его заполнении, расскажем далее.

При каких обстоятельствах фирме следует формировать акт списания продуктов питания?

Любой организации, занимающейся деятельностью, связанной с продажей и переработкой продовольственных товаров, приходится иногда сталкиваться с ситуацией, когда:

- она не успевает распродать некоторую часть закупленного товара до истечения срока годности;

- продукты питания могут испортиться по чьей-либо вине либо из-за воздействия внешних факторов.

В любом случае, если продовольственный товар не пригоден для последующего употребления, у фирмы возникает необходимость списать его.

ВАЖНО! Компании следует помнить, что при списании продуктов обязательно нужно выяснить, из-за чего произошла порча. Ведь от этого зависит порядок учета в налоговых расходах стоимости списываемых товаров, а также порядок бухучета.

Так, если срок годности продукта подошел к концу или если товар испортился в результате чрезвычайной ситуации, то его стоимость при списании можно целиком отнести к расходам: как прочие расходы списываются просроченные товары (подп. 49 п. 1 ст. 264), а испорченные в результате чрезвычайной ситуации — как внереализационные расходы (подп. 6 п. 2 ст. 265 НК).

Если же товар более не пригоден по естественным причинам (усох, растаял, рассыпался, выветрился и т. д.), то к расходам стоимость таких продуктов также можно отнести, но в пределах норм естественной убыли (письмо Минфина РФ от 23.05.2014 № 03-03-РЗ/24762).

Недостачи товаров и их порча в пределах норм естественной убыли относятся на издержки обращения, сверх норм – на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи и порчи товаров по решению руководителя компании списываются на финансовые результаты торговой фирмы.

Подробнее о списании потерь по товарам см. в статье «Порядок списания товарных потерь (нюансы)».

Образец положения о списании просрочки и брака вы можете посмотреть и скачать в КонсультантПлюс. Получите пробный доступ и переходите в материал.

Итак, если продукт испорчен, фирме следует его списать. Такое списание оформляется специальным актом. Единой обязательной для всех компаний формы акта не установлено. Вместе с тем в постановлении Госкомстата РФ «Об унифицированных формах первичных документов по учету кассовых операций» от 25.12.1998 № 132 содержатся действовавшие до 2013 года обязательные шаблоны отдельных документов, в частности:

- ТОРГ-15 — оформляется порча, бой и лом товара;

- ТОРГ-16 — фиксирует списание товаров.

Фирма может составить рассматриваемый акт по указанным шаблонам или оформить списание по собственному локальному шаблону.

Проводки по отражению списания в бухучете можно посмотреть в Типовой ситуации от К+, получив бесплатный доступ к системе.

Как корректно оформить и заполнить акт списания продовольственных товаров?

Из двух перечисленных выше форм акт ТОРГ-16 имеет более широкий спектр потенциального применения, поскольку ориентирован на списание товаров в принципе, а не на конкретную ситуацию (порчу, бой товаров).

Заполнение акта списания испорченных по какой-либо причине продуктов с использованием шаблона ТОРГ-16 не представляется сложной задачей.

В нем помимо общих реквизитов фирмы должны быть указаны:

- даты поступления продуктов и их списания;

- сведения о списываемом продукте (наименование, единица измерения, количество, масса, цена и стоимость);

- причина, по которой продовольствие подлежит списанию.

В конце документа приводится суммарная стоимость списываемых товаров.

Под указанными сведениями ставят свои подписи все члены комиссии, которые вынесли решение о списании продуктов, а также материально ответственное лицо.

Образец заполнения ТОРГ-16 можно скачать по ссылке ниже.

Скачать образец ТОРГ-16

Скачать образец ТОРГ-16

Завершает акт решение руководителя о том, на кого следует отнести потери из-за списания. Это может быть как сама фирма (ее расходы или финансовые итоги), так, к примеру, и сотрудник, испортивший товар.

Вам может быть интересно также и списание основных средств. О соответствующем акте см. в статье «Унифицированная форма № ОС-4 — акт о списании объекта ОС».

Итоги

Акт списания продовольственных товаров фирме следует составлять, если по каким-либо причинам товар перестал быть пригодным к употреблению и, соответственно, не может быть продан. Такой документ составляется либо по собственному шаблону фирмы, либо на основании формы ТОРГ-16. При этом обязательно следует корректно определить причину списания, поскольку это повлияет на порядок налогового и бухгалтерского учета.

Источники:

- Налоговый кодекс РФ

- Постановление Госкомстата РФ от 25.12.1998 № 132

Источник