Динамика производства кормов в россии нижегородской области

В 2019 году ситуация в кормовой отрасли России оставалась стабильной, и в целом сюрпризов не было. Стоит отметить, что последние 5-6 лет сельское хозяйство остается в числе нескольких отраслей реального сектора, которые демонстрируют позитивную динамику на фоне общей стагнации и спада деловой активности.

Отрасль продолжает развиваться, общий объем производства кормов по сравнению с прошлым годом увеличился на 3%. При этом лучшую динамику показывает производство премиксов для КРС: два года подряд в этом секторе продолжается стабильный рост, который в 2019 году составил 27%.

Тенденции прошлого года остаются актуальными и в 2019-м: импорт сохраняется на довольно высоком уровне, экспорт продолжает развиваться, но медленными темпами. Основные тренды в отрасли – укрупнение производств и цифровизация.

Корм кормопроизводства напрямую связан с относительно благоприятной ситуацией в отрасли животноводства. Производство товарного молока в январе-октябре 2019 года выросло на 3% относительно соответствующего периода 2018 года и составило 18,9 млн. тонн. При этом, по предварительным прогнозам, к концу года производство может вырасти до 22,1 млн. т за счет ввода новых комплексов, повышения молочной продуктивности коров и уровня товарности. В 2020 г. многолетний тренд роста объемов производства товарного молока сохранится на фоне ввода новых комплексов и интенсификации производства.

По итогам 11 месяцев 2019 года производство свинины и птицы выросло до 2,7 млн. т (+5,7%) и 4,3 млн. т (+4,3%) по сравнению с тем же периодом 2018 года. Производство говядины при этом снизилось на 5,5% и составило 271 тыс. т.

Подводя итоги 2019 года компания «Мустанг Технологии Кормления» представляет собственный обзор кормовой отрасли.

Укрупнение производств

Тенденция на укрупнение производств, наблюдаемая в последние годы, продолжается. На фоне замедления потребительского рынка и ограниченности экспортного потенциала кормовая отрасль неизбежно входит в период увеличений, слияний и поглощений.

По мере развития российские предприятия стремятся объединить в себе как можно больше дополнительных и смежных компетенций. Агрохолдинги продолжают наращивать собственное производство, отказываются от сотрудничества с независимыми заводами и переходят на полное самообеспечение. Возможными причинами этого могут быть:

Невозможность купить на рынке продукт/услугу на конкурентных условиях

Надежда на снижение затрат за счет ликвидации «лишних» звеньев в поставках и снижение себестоимости продукции

Повышение безопасности и устойчивости бизнеса

Прямая и косвенная поддержка государства, ориентирующегося на создание системообразующих мегакорпораций

По мнению «Мустанг Технологии Кормления», предпосылок для изменения этой ситуации в будущем нет, поэтому тренд на увеличение и расширение производств крупных холдингов в 2020 году сохранится.

По этому пути идут «Черкизово», «Мираторг», «Ресурс», «Приосколье» и другие.

Новые производства

В 2019 году, следуя этой тенденции, несколько крупных кормовых компаний расширили собственные мощности.

«Мустанг Технологии Кормления» открыла завод по производству премиксов и концентратов для сельскохозяйственных животных в Московской области. «Мустанг Ступино» – единственный завод по выпуску этих категорий продуктов в регионе и самый современный в своей нише в России. Мощности предприятия: 100 тыс. т концентратов и 20 тыс. т премиксов в год.

Компания «Агроэко» запустила комбикормовый завод в Воронежской области. На площадке открыты три линии производства, одна из них – престартерные корма для поросят. Заявлено, что завод выпускает до 200 тыс. т продукции в год с возможностью расширения до 370 тыс. т.

В январе 2019 «Мегамикс» приобрел комбикормовый завод в Москве объемом производства 120 тыс. т в год. В среднесрочной перспективе планируется реконструкция предприятия с расширением мощностей до 360 тыс. т комбикормов в год.

Еще один комбикормовый завод открыл в Воронежской области «Молвест». Мощность предприятия – 120 тыс. т. Завод расположен в селе Николаевка Аннинского района на территории компании «ЭкоКорм» (ГК «Молвест»). Продукция площадки используется для закрытия нужд собственного поголовья, а также для продажи сторонним партнерам.

Отдельно стоит отметить кормовое подразделение «Мираторга». В 2018 году компания открыла премиксный завод мощностью 60 тыс. т. в Брянской области. Его запуск соответствует стратегии холдинга по снижению себестоимости мяса и повышению его доступности для потребителей. Продукция завода полностью удовлетворяет собственные потребности компании в премиксах и используется для поставки на рынок.

Цифровизация

Сфера сельского хозяйства начинает активно осваивать диджитал-инструменты. Один из примеров – внедрение программ мониторинга работы предприятия: Искусственный Интеллект для молочных ферм, SmartXtec, DairyComp и другие.

Необходимость и неотвратимость использования новых технологий отмечают как эксперты в области кормления, так и аналитики, так как за счет их использования существенно повышается рентабельность производства и точность данных и прогнозов на будущее. Поэтому в ближайшие годы эта тенденция будет только расти.

По мнению экспертов компании «Мустанг», цифровизация сельского хозяйства неизбежно принесет с собой прозрачность как новую норму рынка. Она будет включать в себя как прозрачность состава (компонентов) и происхождения кормов, так и прозрачность ценообразования. Преимущество получат игроки рынка, которые раньше других адаптируются к принципиально новой конкурентной обстановке.

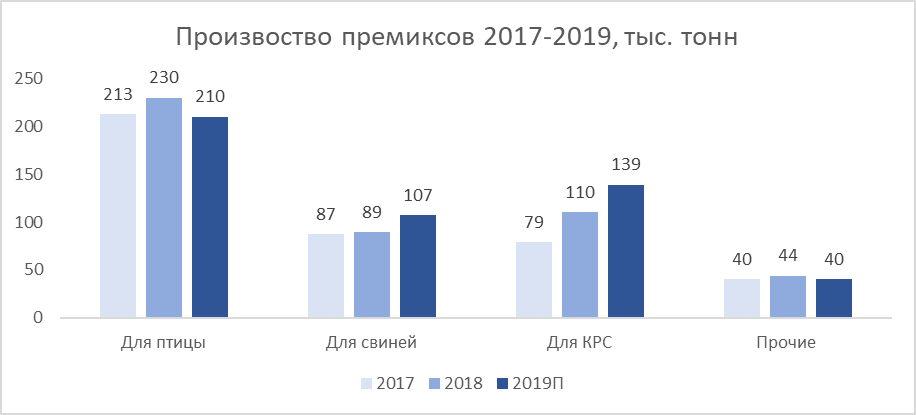

Динамика производства

В 2019 году рынок кормов показал положительную динамику. По сравнению с прошлым периодом общие объемы производства выросли на 3%. При этом его структура не изменилась: сектора кормов для свиноводства, птицеводства и крупного рогатого скота продолжают лидировать.

На протяжении последних трех лет в России наблюдается подъем производства комбикормов. В 2018 году было произведено 28,8 млн. т, что на 2,8% выше объема производства предыдущего года.

Производство комбикормов в августе 2019 года увеличилось на 4,2% к уровню августа прошлого года и составило 24,9 млн. т.

Доля премиксов для птицеводства продолжает планомерно снижаться с 2017 года, хотя до сих пор составляет почти 50% в общем объеме. В 2019 году производство премиксов для птицы снизилось почти на 10% по сравнению с прошлым годом.

При этом очень хорошую динамику показали сегменты премиксов для свиноводства (+20%) и особенно для КРС: рост составил 27%, в абсолютных цифрах – 125 тыс. т.

Уже второй год подряд объем производства премиксов для крупного рогатого скота превышает объемы этой категории для свиноводства – за два года он увеличился с 19 до 27%, что говорит о структурных изменениях в технологиях кормления молочного КРС.

При этом следуя тренду на укрупнение агрохолдингов и сосредоточение производства под их контролем, большинство комбикормов производится на крупных предприятиях, а не на независимых заводах. На 25 крупнейших производителей приходится 55% объема, на долю отдельных заводов – не более 10%, притом, что в России функционирует примерно 280 ККЗ.

Импорт

По итогам первых 10 месяцев 2019 года можно сделать вывод, что импорт в кормовой отрасли сохраняется на достаточно высоком уровне, и полностью перейти на импортозамещение пока не удалось, так как ключевые компоненты для производства нескольких категорий продуктов продолжают ввозиться из-за рубежа. Особенно это заметно в сегменте кормовых добавок: энергетических кормовых добавок, органических кислот, адсорбентов микотоксинов – на их долю приходится почти 60% структуры импорта.

В первом полугодии 2019 года в РФ было завезено 72 тыс. т продукции. Основными поставщиками стали Нидерланды и Малайзия.

В 2019 году резонансным стал кризис, связанный с массовыми доначислениями НДС импортерам кормовых добавок, с которым продолжают бороться российские компании.

В марте 2019 года Федеральная таможенная служба РФ пересчитала российским поставщикам кормовых добавок ставку НДС по ввозу с 10% на 18% за период с 2016 г. по декабрь 2018 г., аргументируя это тем, что ставка в 10% применялась неправомерно (письмо Минфина № 03-07-03/96635 от 29.12.2018). Однако импортеры кормовых добавок не согласны с этим решением и выступают за отмену доначислений, опираясь на поддержку Минсельхоза, Минэкономразвития, Государственной думы и Совета Федерации.

К концу года решение об отмене ретроспективных доначислений не принято. Ущерб импортеров кормовых добавок на сегодняшний день составляет 2 млрд. рублей.

Экспорт

Экспортное направление остается одним из основных векторов развития отрасли, однако объемы пока остаются небольшими.

По итогам первой половины 2019 года из России в страны, не входящие в Таможенный союз, было отправлено 9,8 тыс. тонн кормов, что на 17% меньше, чем за аналогичный период годом ранее. Данная динамика объясняется в первую очередь значительным падением продаж готового корма за рубеж, на долю которого в экспорте приходятся значительные объемы. Так, в первой половине 2019 года экспорт комбикормов упал сразу на 64,8% в сравнении с аналогичным периодом 2018 года.

В сегменте комбикормов в первом полугодии 2019 года по объемам закупок лидировала Украина: экспорт вырос более чем в два раза. В рейтинге стран она заняла первое место с долей 54%. Она же стала основным покупателем российских премиксов – 56,7% совокупного объема в 2018 году. В январе-июне 2019 года экспорт премиксов в Украину вырос по отношению к аналогичному периоду годом ранее на 61,1%.

Основным закупщиком белковой кормосмеси стала Литва. В январе-июне 2019 года доля страны составила 74,3% совокупного объема. По отношению к первому полугодию 2018 года в первом полугодии 2019 года объемы поставок в эту страну выросли на 88,4%.

Что касается стран Таможенного союза, объемы поставок кормов и кормовых добавок в них выросли на 26,8% относительно аналогичного периода годом ранее. Более половины всего экспорта направлено в Казахстан. В частности, в 2018 году доля этой страны в совокупном объеме составила 55,6%, в то время как объемы поставок из России снизились на 9%. В январе – июне 2019 года экспорт вырос относительно аналогичного периода годом ранее на 46,5%.

Стабильная положительная динамика прослеживается в экспорте премиксов, кормовых добавок и концентратов, объемы поставок которых увеличивались в январе-июне 2019 года. Сегмент производства премиксов активно развивается в России на протяжении многих лет. Об этом свидетельствуют как данные внутреннего производства, так и статистика по экспорту данного вида продукции. В январе-июне 2019 года в сравнении с январем-июнем 2018 года объемы поставок увеличились на 72,4%.

Основными странами-покупателями российских продуктов стали Казахстан, Украина, Беларусь, Армения, Узбекистан, Литва, Таджикистан, Грузия и Монголия.

Страна – назначения | 1 пол 2018 | 1 пол 2019 | доля 1 пол. 2019, % | 1 пол. 2019 / 1 пол. 2018, % |

Казахстан | 7 369 | 10 799 | 40,9 | 146,5 |

Украина | 2 263 | 3 848 | 14,6 | 170 |

Белоруссия | 2 876 | 3 187 | 12,1 | 110,8 |

Армения | 2 708 | 2 416 | 9,2 | 89,2 |

Узбекистан | 405 | 1 573 | 6 | 388,8 |

Литва | 718 | 1 192 | 4,5 | 166 |

Таджикистан | 305 | 924 | 3,5 | 303,2 |

Грузия | 29 | 885 | 3,4 | 3 085,70 |

Монголия | 5 257 | 780 | 3 | 14,8 |

Обзор подготовлен по материалам Soyanews, Milknews, ID-Marketing, Meatinfo, Агроинвестор.

Пресс-служба компании “Мустанг”.

Источник

Источник:

Минсельхоз Нижегородской области

По итогам 2019 года в хозяйствах всех категорий Нижегородской области валовое производство молока составило – 622,2 тыс. тонн (+16,5 тыс. тонн), скота и птицы на убой в живом весе – 160,4 тыс. тонн (+17,9 тыс. тонны), получено – 1382,7 млн. шт. яйца.

Поголовье крупного рогатого скота числится – 248,2 тыс. голов, в том числе – 107,4 тыс. голов коров.

Сельскохозяйственными организациями и крестьянскими (фермерскими) хозяйствами по итогам 2019 года произведено 550,0 тыс. тонн молока с ростом 23,4 тыс. тонн (104,4% к уровню 2018 года), получено 1224,7 млн. штук яиц, произведено скота и птицы на убой в живом весе 141,8 тыс. тонн с ростом производства на 18,5 тыс. тонн (115% к уровню 2018 года).

Поголовье крупного рогатого скота числится – 214,1 тыс. голов (+1,5 тыс. голов), в том числе – 95,4 тыс. голов коров.

Численность поголовье свиней составила 231,1 тыс. голов (+11,7 тыс. голов к уровню 2018 года) и птицы 8704,1 тыс. голов.

Валовое производство молока увеличено в 36 районах области.

Лидирующие позиции по производству молока занимают районы:

Надой молока на 1 корову молочного стада по сельскохозяйственным организациям составил 6350 килограмм с увеличением на 462 килограмма к уровню 2018 года.

Лидеры по производству молока за 2019 год

| Лидеры по валовому производству молока за 2019 год среди сельскохозяйственных организаций Нижегородской области | |||

| Место | Наименование хозяйств | Район | Производство молока (тонн) |

| 1 | СПК”Дубенский” | Вадский | 15519,2 |

| 2 | ОАО “Тепелево” | Д.Константиновский | 15230,0 |

| 3 | ООО “СПК “Ждановский” | Кстовский | 14638,3 |

| 4 | ООО “Бутурлинское зерно” | Бутурлинский | 13448,9 |

| 5 | СПК “Березники” | Гагинский | 11206,5 |

| 6 | ООО “Агрофирма “Заря” | Богородский | 9941,2 |

| 7 | ООО “Племзавод “Пушкинское” | Большеболдинский | 9718,1 |

| 8 | ООО “Имени Горького” | Уренский | 9713,4 |

| 9 | ООО “Племзавод “Большемурашкинский” | Большемурашкинский | 8733,1 |

| 10 | СПК им.К.Маркса | Гагинский | 8561,0 |

Рейтинг по продуктивности за 2019 год

| Рейтинг хозяйств Нижегородской области, надоившие от каждой коровы 6000 и более килограмм молока за 2019 год | |||

| Место | Наименование хозяйств | Район | Надой на 1 корову (кг) |

| 1 | ООО “СПК “Ждановский” | Кстовский | 11090 |

| 2 | ООО “Бутурлинское зерно” | Бутурлинский | 10881 |

| 3 | СПК “Нижегородец” | Д.Константиновский | 10817 |

| 4 | ОАО “Тепелево” | Д.Константиновский | 10680 |

| 5 | СПК “Заболотновский” | Сокольский | 10608 |

| 6 | СПК “Березники” | Гагинский | 10602 |

| 7 | ООО “Монолит” | Вачский | 10536 |

| 8 | АО “Ильино-Заборское” | Семеновский | 10529 |

| 9 | АО “Румянцевское” | Д.Константиновский | 10474 |

| 10 | ООО “Племзавод “Пушкинское” | Большеболдинский | 10230 |

| 11 | ОАО “Лакша” | Богородский | 9666 |

| 12 | АО “Березниковское” | Д.Константиновский | 9473 |

| 13 | ООО “Бармино” | Лысковский | 9464 |

| 14 | ООО “Племзавод “им. Ленина” | Ковернинский | 9439 |

| 15 | СПК”Дубенский” | Вадский | 8971 |

| 16 | ООО “АгрОС” | Кстовский | 8916 |

| 17 | ОТКЗ колхоз им. Куйбышева | Городецкий | 8823 |

| 18 | СПК “Криушенский” | Починковский | 8785 |

| 19 | ООО “Мета-Ком-Агро” | Лысковский | 8769 |

| 20 | ООО “Племсовхоз “Линдовский” | Борский | 8 595 |

| 21 | ООО “Имени Горького” | Уренский | 8506 |

| 22 | ТНВ «Мир» Ященко А.В. и компания” | Городецкий | 8500 |

| 23 | ООО “Песочное” | Уренский | 8268 |

| 24 | СПК “Заря” | Починковский | 8238 |

| 25 | ООО СХП “Рассвет” | Чкаловский | 8222 |

| 26 | ООО “Курцево” | Городецкий | 8190 |

| 27 | СПК “Хохлома” | Ковернинский | 8079 |

| 28 | Колхоз (СПК) им.Кирова | Богородский | 8011 |

| 29 | ООО ” Шатовка” | Арзамасский | 7961 |

| 30 | СПК “Сёминский” | Ковернинский | 7860 |

| 31 | АО “АПК Мир” | Ковернинский | 7850 |

| 32 | ООО ” МИР” | Большеболдинский | 7794 |

| 33 | ООО”Восток” | Починковский | 7756 |

| 34 | ООО “Буревестник -Агро” | Богородский | 7742 |

| 35 | ЗАО “Горбатовское” | Павловский | 7741 |

| 36 | ОАО “Каменское” | Богородский | 7601 |

| 37 | ООО “АП Княгининское” | Княгининский | 7574 |

| 38 | Колхоз .«Красный маяк» | Городецкий | 7569 |

| 39 | ООО “АгроЭкоСистемы” | Лукояновский | 7560 |

| 40 | ООО “Племзавод “Большемурашкинский” | Большемурашкинский | 7458 |

| 41 | СПК им.К.Маркса | Гагинский | 7387 |

| 42 | ОАО “Агрофирма “Птицефабрика Сеймовская” | Володарский | 7382 |

| 43 | ООО “Б-Бакалдское” | Бутурлинский | 7 378 |

| 44 | ООО “Исток” | Балахнинский | 7363 |

| 45 | СПК “Шагаевский” | Починковский | 7308 |

| 46 | ООО “Кутузова” | Ковернинский | 7255 |

| 47 | ООО “Нива” | Уренский | 7212 |

| 48 | ООО “Правдинское” | Балахнинский | 7172 |

| 49 | ЗАО «Белоречье» | Городецкий | 7002 |

| 50 | ООО ” им. Чкалова” | Арзамасский | 6938 |

| 51 | ООО “Иголкино” | Павловский | 6881 |

| 52 | ООО “Агрофирма “Мяском” мол. | Лысковский | 6854 |

| 53 | ЗАО “Комаровское” | Павловский | 6816 |

| 54 | АО “Пергалейское” | Бутурлинский | 6760 |

| 55 | ООО “Агрофирма “Заря” | Богородский | 6694 |

| 56 | СПК “Деяновский” | Пильнинский | 6659 |

| 57 | ООО”Колос” | Починковский | 6563 |

| 58 | Колхоз им. Ленина | Починковский | 6531 |

| 59 | ООО “Агрофирма Искра” | Богородский | 6528 |

| 60 | СПК”Красный Пахарь” | Починковский | 6470 |

| 61 | ОАО “Семьянское” | Воротынский | 6235 |

| 62 | ЗАО “АТИ-Агроальянс” | Первомайский | 6200 |

| 63 | ООО “Агрофирма Металлург | Выксунский | 6196 |

| 64 | ООО ” Абрамово” | Арзамасский | 6033 |

Источник

Рынок комбикормов для сельскохозяйственных животных является важным звеном в цепочке поставок продуктов питания населению, поэтому в условиях кризиса 2020 года он демонстрирует стабильные показатели.

Положительная динамика производства комбикормов в России отчетливо видна на протяжении десяти последних лет. Рынок уже вошел в стадию зрелости, на нем усиливается консолидация, крупные игроки выкупают производственные мощности более мелких компаний, доля независимых производителей постоянно снижается. Аналитики предполагают, что при отсутствии резких ухудшений ситуации с распространением коронавируса и значительных колебаний курса рубля отрасль может сохранить темпы роста в 3–5%, которые были достигнуты в предшествующие годы.

Крупные игроки рынка демонстрируют более высокие темпы роста

Производителям комбикормов, входящим в вертикально интегрированные холдинги, легче проходить кризисные периоды в экономике, т. к. они имеют гарантированные рынки сбыта в любых условиях. В 2015-2016 гг. все крупнейшие предприятия отрасли значительно увеличили свою выручку. Так, обороты АПХ «Мираторг» по итогам 2016 года превысили показатели двухлетней давности на 60%, групп «Русагро» и «Ресурс» — на 40%, агрохолдинга «Великолукский» — на 50%.

.jpg)

Суммарный объем производства топ-10 ведущих комбикормовых заводов в натуральном выражении вырос на 10% за последние 3 года. Внутри этой группы, однако, видна разнонаправленная динамика: доля трех самых крупных из них выросла до 23%, а показатели некоторых («Приосколье», Агрокомбинат имени Н. И. Ткачева, Белгранкорм), наоборот, снизились. Эксперты считают, что консолидация отрасли продолжится и в будущем, а в ближайшие 3–5 лет доля игроков, входящих в топ-3, достигнет 50%.

Перспективы дальнейшего роста рынка связаны в основном с развитием экспорта

По мнению аналитиков, рост потребления на внутреннем рынке возможен лишь в сегменте комбикормов для птицы. Из-за падения своих доходов население будет покупать больше мяса курицы, которым можно заменить более дорогую свинину, говядину и баранину. Кроме того, определенный рост может произойти за счет увеличения поголовья домашней птицы в личных подсобных хозяйствах.

Что же касается мяса свинины, то по нему Россия вышла на полное самообеспечение уже в 2019 году. При этом в стадии реализации находятся несколько крупных инвестиционных проектов по строительству новых свиноферм, так что к 2025 году планируется увеличение производства еще примерно на 30%, что явно выше возможного внутреннего платежеспособного спроса. Поэтому прироста потребления комбикормов здесь можно ожидать только при увеличении объемов экспорта. Наиболее перспективное направление — Китай, где из-за эпидемии африканской чумы свиней может быть уничтожено до половины поголовья. По оценкам экспертов, восстанавливаться от такого шока китайская свиноводческая отрасль будет не менее 5 лет, а потенциал экспорта российской свинины в Китай достаточен, чтобы избежать перенасыщения отечественного рынка.

Мясо птицы в Китай уже экспортируется, причем в 2020 году ожидается увеличение объема поставок более чем в 1,5 раза, соответственно, потребность в комбикормах будет расти примерно в этой же пропорции.

Пандемия коронавируса на развитие рынка практически не повлияла

Производители комбикормов входят в цепочку поставок продуктов первой необходимости, поэтому ограничения, введенные в связи с распространением вирусной инфекции, на них не распространялись. Переход значительной части населения на самоизоляцию создал предпосылки для роста домашнего потребления продуктов питания, в том числе мясных, и для определенного перераспределения спроса в сторону мяса домашней птицы.

Вместе с тем рост курсов валют вызвал некоторое увеличение себестоимости производства комбикормов, в которой всегда присутствует определенная валютная составляющая (в комбикормах используются витамины и аминокислоты иностранного происхождения). В совокупности с ростом цен на зерно из-за низкой урожайности в уходящем сезоне это привело к снижению рентабельности предприятий отрасли.

Рынок будет расти независимо от дальнейшего развития ситуации, но темпы роста могут быть разными

В условиях существующей неопределенности аналитики дают два варианта прогноза развития рынка на период до 2023 года:

1. Оптимистичный. Сокращающиеся реально располагаемые денежные доходы населения будут стимулировать пропорциональное сокращение расходов, в том числе и на продукты питания, будет расти потребление мяса птицы. Кроме того, возможное ускорение переговоров по открытию экспортных поставок свинины в Китай выступит драйвером для роста рынка комбикормов. В этом случае отрасль покажет планомерный ежегодный рост на 3–5%.

.jpg)

2. Пессимистичный. В случае резкого ухудшения экономической ситуации в России и в мире, закрытия международных границ, дальнейшего роста курсов валют и затягивания переговоров об открытии китайского рынка для поставок российской свинины ежегодные темпы роста могут составить 2-3%.

Доля независимых производителей комбикормов продолжит сокращаться, так как им будет все сложнее конкурировать с заводами, входящими в состав холдингов: работать исключительно на договорных отношениях без гарантированного потребителя кормов становится невозможно. Объем производства независимых комбикормовых заводов, которые останутся на рынке, оценивается максимум в 250–300 тыс. тонн в год.

(Источник: MegaResearch)

Источник