Как правильно заполнить ведомость расхода кормов

В свиноводческих комплексах для закрепления операций по движению животных и кормов на каждом участке используют специальный учетный лист. В конце рабочего дня или смены его передают в бухгалтерию. Заполнением занимается начальник участка.

ФАЙЛЫ

Скачать пустой бланк учетного листа движения животных и расхода кормов по форме СП-48 .xlsСкачать образец учетного листа движения животных и расхода кормов по форме СП-48 .xls

О работе с учетным листом по форме СП-48

Документ содержит 3 раздела. Первый фиксирует поступление животных на участок по половозрастным группам и в зависимости от каналов поступления. Во втором фиксируют данные о выбытии животных. Третий раздел посвящен внутреннему перемещению, то есть движению внутри участка по отдельным секциям.

Также документ фиксирует данные о движении кормов по их названию и учетным группам свиней.

Перед выдачей бумаги в начале рабочего дня бухгалтер проставляет в ней номер участка и коды учетной группы животных. Начальник участка заполняет бумагу в двух экземплярах под копирку. Один передают в бухгалтерию, а второй хранят на участке в документах по данному дню.

О форме СП-48

Эта форма унифицированная, она была утверждена постановлением Госкомстата от 29 сентября 1997 года №68. С 2013 года перестала быть обязательной к применению. Эта норма была введена Федеральным законом от 6 декабря 2011 года №402-ФЗ («О бухгалтерском учете»). У компаний теперь есть право работать с теми бланками, которые они разработали сами для своих нужд. Однако первичные учетные документы должны иметь определенные реквизиты. Их можно найти в п. 2 ст. 9 ФЗ №402-ФЗ.

К сведению! Решение о выборе форм для первичных учетных документов компания должна зафиксировать в учетной политике приказом руководства.

Как заполнить учетный лист по форме СП-48

Лицевая сторона

В шапке документа необходимо отметить:

- Номер учетного листа.

- Дату его составления.

- Название организации и ее номер по ОКПО.

- Номер отделения.

- Номер участка или бригады.

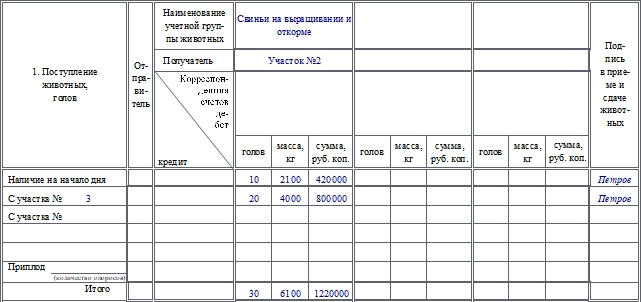

В первой таблице нужно указать сведения о поступлении животных:

- Наименование учетной группы животных.

- Получателя.

- Данные корреспонденции счетов.

- По каждой группе животных — наличие на начало дня, сколько поступило с того или иного участка. Здесь отмечают кредит, дебет, количество голов, массу, сумму.

- Аналогичные данные — для приплода.

Сотрудники, сдавшие и принявшие животных, должны в этом расписаться в последней графе. В конце таблицы обязательно надо подвести итоги.

Таблицу для оформления выбытия животных заполняют аналогичным образом: указывают отправителя, данные корреспонденции счетов, на какие участки отправляются животные. В конце также подводят итоги по количеству, массе, стоимости.

В третьей таблице указывают информацию о том, сколько животных переведено внутри участка.

Оборотная сторона

Здесь указывают данные о расходе кормов. Сначала отмечают название учетной группы, получателя, отправителя, дебет счета.

В таблицу вписывают такие сведения:

- Название кормов.

- Кредит счета.

- Остаток кормов.

- Приход корма.

- Расход: массу, кормовую единицу, цену и сумму.

- Остаток.

В конце таблицы также нужно суммировать все внесенные данные.

Документ подписывают начальник участка, экономист, зоотехник по кормам. Ставят дату.

Источник

Корма – основа производства в животноводческой отрасли. Основную их часть, как правило, производит сама агрофирма, недостающие объемы закупаются на стороне. Учет кормов в том и другом случае имеет свои особенности.

Собственные корма

При организации бухгалтерского учета кормов собственного производства руководствуются Методическими рекомендациями Минсельхоза по учету затрат и выхода продукции в растениеводстве (утв. 22/10/08), аналогичным документом, утвержденным тем же органом, по учету затрат в животноводстве. Необходимо обратить внимание и на Приказ Минсельхоза № 26 от 31/01/03 г., утверждающий рекомендации по бухгалтерскому учету МПЗ в сельскохозяйственных организациях – корма являются разновидностью материальных запасов. Эти документы взаимно дополняют друг друга.

Приведем основные рекомендации по первичному учету кормов:

- Точность учета запасов кормов определяется их взвешиванием, однако в подавляющем большинстве случаев взвесить большую массу сена, соломы, силоса, других кормов невозможно. Применяется методика обмера скирд и стогов, в ходе которого вычисляется сначала объем заготовленных кормов в кубометрах, а затем определяется вес одного кубометра. По этим данным исчисляется общее количество кормов.

- Прессованные в кипы корма определяют по количеству и по весу одной кипы.

- Проводит работу по первичному учету кормов комиссия, состоящая из компетентных специалистов (агронома, зоотехника, бригадира).

- Комиссией берутся пробы по весу одного кубометра, корма различных сортов.

- Для более точных расчетов пробный вес кубометра кормовой массы берется в нескольких местах. Чем больше количество мест, тем точнее расчеты веса всех заготовленных кормов.

- Если пробный вес корма определить нельзя, он определяется по разработанным заранее нормам, с поправкой на качество кормов.

В Указаниях приводятся примерные формы документов, где фиксируется вес кормов, опись кормов, закрепленных за животноводческим подразделением, таблица питательности некоторых видов кормов, а также формулы определения веса сена или соломы обмером скирды или стога.

Для определения веса путем обмера предлагается использовать две формулы:

- ОБ = ((П * 0,56) — (Ш * 0,55)) * Ш * Д – для скирды;

- ОБ = (0,04 * П — 0,012 * C) * C * С – для стога.

ОБ – объем скирды или стога (куб.м.), П – перекидка (м), Ш – ширина (м), Д – длина (м), C – длина окружности стога (м).

Вес сырья находят перемножая полученный объём на вес одного кубометра сена.

Технологически правильно ширину и длину измерять на высоте 1 м от поверхности почвы. Перекидку, т.е. расстояние от основания с одной стороны до основания с другой, делают несколько раз, рассчитывая средний показатель.

На заметку! Вес одного кубометра соломы, сена обычно зависит от вида растений, высоты их, зрелости трав в момент скашивания, влажности, плотности, высоты скирды (стога), длительности хранения.

Силос приходуют в промежутке 15-25 дней (некоторые специалисты называют срок от 20 до 30 дней) после завершения загрузки силосной ямы. В этот период заканчивается квашение и осадка массы. Рекомендуется разделять корм на силос кукурузный и изготовленный из других кормовых культур. Для измерения используют, как правило, не только массу, но и показатель кормо-единиц.

Основа расчетов по силосу – его объем, определяемый по документным данным о длине, ширине, глубине силосных траншей. Дополнительно измеряется при необходимости высота массы, выступающая над уровнем края, ширина траншеи. Делаются расчеты. Аналогично корректируется объем, если силос опустился ниже краев.

Далее для исчисления массы, кормо-единиц, содержания протеина в силосе используют справочные таблицы. При оприходовании сенажа за основу веса берется вес провяленной массы, отправляемой в хранилище, за минусом 5-10% — в зависимости от того, была закладка в герметичное или негерметичное хранилище (потери будут больше).

Все объекты хранения кормов учитываются: в них оставляются бирки (дощечки) с номером, данными бригады, временем укладки, объемом, массой кормов. Составляется план расположения объектов и вместе с экземпляром акта на оприходование вручается материально ответственному за корма лицу. Другой экземпляр акта передается бухгалтеру.

В течение года корма учитывают по нормативной (плановой) себестоимости. По окончании года, когда фактическая себестоимость уже может быть исчислена; плановая доводится до фактической через механизм калькуляционных разниц, их списания. Корма, произведенные в прошлые периоды, сразу учитываются по фактической себестоимости.

Документальное оформление результатов работы комиссии, принимающей корма, и далее их первичный учет предполагает использование унифицированных и неунифицированных форм (если они разработаны самой агрофирмой и закреплены в ЛНА).

Назовем наиболее широко используемые унифицированные формы:

- акт приема грубых и сочных кормов ф. СП-17 – по результатам работы комиссии;

- внутрихозяйственная накладная, или путевка, ф. СП-4 – отпуск с поля на ферму;

- ведомость учета расхода кормов (ф. СП-20) – на отпуск кормов на ферме;

- журнал учета расхода кормов – обобщает данные ведомостей расхода кормов;

- учетный лист движения животных и расхода кормов (ф. СП-48) – на отпуск кормов в свиноводческих комплексах.

Отметим, что многие сельскохозяйственные унифицированные формы, используемые при учете кормов, на сегодняшний день отменены, но продолжают использоваться как основа для форм, разрабатываемых внутри организации.

Покупные корма

Закупка кормов на стороне может быть необходимостью в условиях нехватки собственных кормов. Указанный вид материально-производственных запасов обязательно должен быть сертифицирован (п. 403 Методрекомендаций, пр. № 26).На корма, поступающие по договорам купли-продажи и аналогичные им, поставщик обязан предоставить все расчетные (платежные требования, счета-фактуры, ТТН и пр.), сопроводительные (спецификации, сертификаты, качественные удостоверения и пр.) документы.

В дальнейшем они приходуются на склад таким же порядком, как и другие МПЗ, и расходуются с использованием соответствующих документов, которые были названы выше.

При отпуске со склада на ферму могут использоваться также лимитно-заборная карта ф. М-8; накладные по ф. М-11 и ф. М-15, с одновременным контролем лимитов выдачи, установленных в организации на основе комплексных расчетов плановой службы.

Приходуют покупные корма по фактической стоимости, в которую включаются в том числе и ТЗР.

Проводки

Типовые бухгалтерские проводки по учету кормов следующие:

- Дт 10/корма Кт 20/1, 20/3, 60, 43/1 – оприходованы корма из производства, от переработки промышленного производства, от поставщика, оприходованы зерноотходы на корм от сортировки (сушки).

- Дт 20/2, 23 Кт 10/корма – списание на корм продуктивному и рабочему скоту.

- Дт 20/2 Кт 20/1 – скормлены животным корма на пастбище.

Может иметь место и реализация кормов (Дт 90 или 91, в зависимости от того, является ли их производство обычной деятельностью либо нет), недостача (Дт 94), могут использоваться другие проводки, типичные для отражения операций по движению ТМЦ.

Аналитический учет кормов формируется по видам, с объединением одноименных кормов в один вид, например: силос от различных культур (кукурузный выделяется), сено однолетних трав, сено природных сенокосов.

Источник

Сохраните этот документ у себя в удобном формате. Это бесплатно.

Утверждена Постановлением Госкомстата России от 29 сентября 1997 г. N 68

ВЕДОМОСТЬ N ____

УЧЕТА РАСХОДА КОРМОВ ———¬

¦ Коды ¦

+——–+

Форма по ОКУД ¦0325020 ¦

+–T–T–+

Дата составления ¦ ¦ ¦ ¦

+–+–+–+

Организация _______________________________________ по ОКПО ¦ ¦

+——–+

Отделение (участок) _____________________________________ ¦ ¦

+——–+

Ферма ___________________________________________________ ¦ ¦

+——–+

Бригада _________________________________________________ ¦ ¦

+——–+

Код синтетического и аналитического учета (дебет) ¦ ¦

L———

Вид, группа скота, Скот, птица

птицы _____________________ закреплены за ____________________________

фамилия, имя, отчество

работника

——————T—-T—-T—-T—-T—-T—-T—-T—-T———-¬

¦Норма на одну ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Подпись ¦

¦голову, кг ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦работника ¦

+—————–+–T-+–T-+–T-+–T-+–T-+–T-+–T-+–T-+в исполь- ¦

¦Единица измере- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦зовании ¦

¦ния: наименова- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦кормов ¦

¦ние, код ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—–T———–+–+-+–+-+–+-+–+-+–+-+–+-+–+-+–+-+ ¦

¦Дата ¦Количество ¦ наименование использованных кормов ¦ ¦

¦ ¦ скота и +—-T—-T—-T—-T—-T—-T—-T—-+ ¦

¦ ¦ птицы (в ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ наличии), +—-+—-+—-+—-+—-+—-+—-+—-+ ¦

¦ ¦ гол. ¦ количество использованных кормов ¦ ¦

+—–+———–+—-T—-T—-T—-T—-T—-T—-T—-+———-+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—–+———–+—-+—-+—-+—-+—-+—-+—-+—-+———-+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—–+———–+—-+—-+—-+—-+—-+—-+—-+—-+———-+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—–+———–+—-+—-+—-+—-+—-+—-+—-+—-+———-+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—–+———–+—-+—-+—-+—-+—-+—-+—-+—-+———-+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

L—–+———–+—-+—-+—-+—-+—-+—-+—-+—-+———–

Оборотная сторона формы N СП-20

——T———–T—————————————T———-¬

¦Дата ¦Количество ¦ наименование использованных кормов ¦Подпись ¦

¦ ¦ скота и +—-T—-T—-T—-T—-T—-T—-T—-+работника ¦

¦ ¦ птицы (в ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦в исполь- ¦

¦ ¦ наличии), +—-+—-+—-+—-+—-+—-+—-+—-+зовании ¦

¦ ¦ гол. ¦ количество использованных кормов ¦кормов ¦

¦ ¦ ¦ ¦ ¦

+—–+———–+—-T—-T—-T—-T—-T—-T—-T—-+———-+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—–+———–+—-+—-+—-+—-+—-+—-+—-+—-+———-+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—–+———–+—-+—-+—-+—-+—-+—-+—-+—-+———-+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—–+———–+—-+—-+—-+—-+—-+—-+—-+—-+———-+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—–+———–+—-+—-+—-+—-+—-+—-+—-+—-+———-+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—–+———–+—-+—-+—-+—-+—-+—-+—-+—-+———-+

¦Коли-¦ Итого ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦чест-¦ +—-+—-+—-+—-+—-+—-+—-+—-+———-+

¦во ¦Планово – ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Средне- ¦

¦кор- ¦учетная ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦месячное ¦

¦мо – ¦цена, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦поголовье ¦

¦дней ¦руб. коп. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—–+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +———-+

L—— +—-+—-+—-+—-+—-+—-+—-+—-+———–

Сумма, руб. коп. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+—-+—-+—-+—-+—-+—-+—-+

Корреспондиру- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

ющий счет, кредит¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+—-+—-+—-+—-+—-+—-+—-+

Количество кор- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

мовых единиц, ц ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

L—-+—-+—-+—-+—-+—-+—-+—–

Зоотехник _________ _____________________

подпись расшифровка подписи

Бригадир _________ _____________________ “__”__________ 19__ г.

подпись расшифровка подписи

Ведомость проверил,

использование кормов

соответствует лимиту Бухгалтер _________ ____________________________

подпись расшифровка подписи

“__”___________ 19__ г.

Сохраните этот документ сейчас. Пригодится.

Источник

Типовая межотраслевая форма N СП-20

См. данную форму в MS-Excel.

Утверждена

Постановлением

Госкомстата России

от 29 сентября 1997 г. N 68

ВЕДОМОСТЬ N _____ УЧЕТА РАСХОДА КОРМОВ ┌────────┐ │ Коды │ ├────────┤ Форма по ОКУД │0325020 │ ├──┬──┬──┤ Дата составления │ │ │ │ ├──┴──┴──┤Организация ___________________________________ по ОКПО │ │ ├────────┤Отделение (участок) _________________________________ │ │ ├────────┤Ферма _______________________________________________ │ │ ├────────┤Бригада _____________________________________________ │ │ ├────────┤ Код синтетического и аналитического учета (дебет) │ │ └────────┘Вид, группа скота, Скот, птицаптицы _____________________ закреплены за ________________________ фамилия, имя, отчество работника

Норма на одну голову, кг | Подпись работника в использовании кормов | |||||||||||||||||

Единица измерения: наименование, код | ||||||||||||||||||

Дата | Количество скота и птицы (в наличии), гол. | наименование использованных кормов | ||||||||||||||||

количество использованных кормов | ||||||||||||||||||

Оборотная сторона формы N СП-20

┌───┬───────────┬───────────────────────────────────────┬────────┐│Да-│Количество │ наименование использованных кормов │Подпись ││та │ скота и ├────┬────┬────┬────┬────┬────┬────┬────┤работни-││ │ птицы (в │ │ │ │ │ │ │ │ │ка в ис-││ │ наличии), ├────┴────┴────┴────┴────┴────┴────┴────┤пользо- ││ │ гол. │ количество использованных кормов │вании ││ │ │ │кормов │├───┼───────────┼────┬────┬────┬────┬────┬────┬────┬────┼────────┤├───┼───────────┼────┼────┼────┼────┼────┼────┼────┼────┼────────┤├───┼───────────┼────┼────┼────┼────┼────┼────┼────┼────┼────────┤├───┼───────────┼────┼────┼────┼────┼────┼────┼────┼────┼────────┤├───┼───────────┼────┼────┼────┼────┼────┼────┼────┼────┼────────┤├───┴─┬─────────┼────┼────┼────┼────┼────┼────┼────┼────┼────────┤│Коли-│ Итого │ │ │ │ │ │ │ │ │ ││чест-│ ├────┼────┼────┼────┼────┼────┼────┼────┼────────┤│во │Планово -│ │ │ │ │ │ │ │ │Средне- ││кор- │учетная │ │ │ │ │ │ │ │ │месячное││мо- │цена, │ │ │ │ │ │ │ │ │поголо- ││дней │руб. коп.│ │ │ │ │ │ │ │ │вье │├─────┤ │ │ │ │ │ │ │ │ ├────────┤└─────┘ ├────┼────┼────┼────┼────┼────┼────┼────┼────────┘Сумма, руб. коп.│ │ │ │ │ │ │ │ │ ├────┼────┼────┼────┼────┼────┼────┼────┤ Корреспондиру- │ │ │ │ │ │ │ │ │ ющий счет, кре-│ │ │ │ │ │ │ │ │ дит │ │ │ │ │ │ │ │ │ ├────┼────┼────┼────┼────┼────┼────┼────┤ Количество кор-│ │ │ │ │ │ │ │ │ мовых единиц, ц│ │ │ │ │ │ │ │ │ └────┴────┴────┴────┴────┴────┴────┴────┘ Зоотехник _________ _____________________ подпись расшифровка подписи Бригадир _________ _____________________ “__” _______ 19__ г. подпись расшифровка подписи Ведомость проверил, использование кормов соответствует лимиту Бухгалтер _________ _____________________ подпись расшифровка подписи “__” _________ 19__ г.

Открыть полный текст документа

Источник