Ведомость учета расхода кормов форма 202 апк

Файл текстовой версии: 8,0 кб

Открыть документ в галерее:

Текст документа:

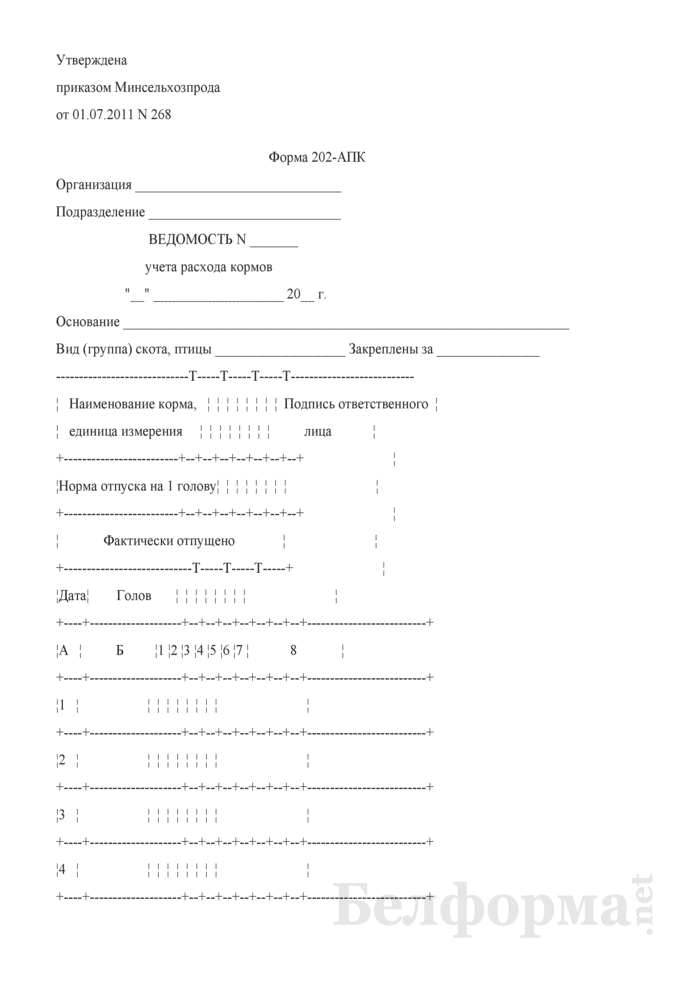

Утверждена

приказом Минсельхозпрода

от 01.07.2011 N 268

Форма 202-АПК

Организация ______________________________

Подразделение ____________________________

ВЕДОМОСТЬ N _______

учета расхода кормов

“__” ___________________ 20__ г.

Основание _________________________________________________________________

Вид (группа) скота, птицы ___________________ Закреплены за _______________

—————————–T—–T—–T—–T—————————

¦ Наименование корма, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ Подпись ответственного ¦

¦ единица измерения ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ лица ¦

+————————-+–+–+–+–+–+–+–+ ¦

¦Норма отпуска на 1 голову¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+————————-+–+–+–+–+–+–+–+ ¦

¦ Фактически отпущено ¦ ¦

+—————————-T—–T—–T—–+ ¦

¦Дата¦ Голов ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦А ¦ Б ¦1 ¦2 ¦3 ¦4 ¦5 ¦6 ¦7 ¦ 8 ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦1 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦2 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦3 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦4 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦5 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦6 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦7 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦8 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦9 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦10 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦11 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦12 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦13 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦14 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦15 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦16 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦17 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦18 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦19 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦20 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦21 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦22 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦23 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦24 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦25 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦26 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦27 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦28 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦29 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦30 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦31 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+—-+——————–+–+–+–+–+–+–+–+————————–+

¦ИТОГО ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+————————-+–+–+–+–+–+–+–+————————–+

¦Цена, руб. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+————————-+–+–+–+–+–+–+–+————————–+

¦Сумма, руб. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+————————-+–+–+–+–+–+–+–+————————–+

¦Кормовых единиц, ц ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

————————–+–+–+–+–+–+–+–+—————————

Количество кормо-дней ______________ Среднедневное поголовье ______________

Зоотехник ________________________ __________________________

(подпись) (инициалы, фамилия)

Бригадир (заведующий фермой) _____________ __________________________

(подпись) (инициалы, фамилия)

Бухгалтер ________________________ __________________________

(подпись) (инициалы, фамилия)

Приложения к документу:

- Ведомость учета расхода кормов (Форма 202-АПК).pdf (Adobe Reader)

Какие документы есть еще:

- Все документы из раздела «Бухучет»

- Рубрикатор всех типовых образцов и бланков документов Белоруссии

Что еще скачать по теме «Бухучет»:

- Ведомость учета расхода ткани на крой

- Ведомость учета расчетов и прочих операций. Форма № В-5

- Ведомость учета расчетов с поставщиками. Форма № В-7

- Ведомость учета реализации продукции, работ и услуг. Форма № 62-АПК

- Ведомость учета реализации. Форма № В-6 (оплата)

- Ведомость учета реализации. Форма № В-6 (отгрузка)

- Весовой журнал для регистрации взвешивания на автоматических весах (Форма № ЗПП-141)

- Выписка из данных учета инспекции Министерства по налогам и сборам Республики Беларусь об исчисленных и уплаченных суммах налогов, сборов (пошлин), пеней

- Выписка из реестра приема зерна весовщиком (Форма 407-АПК)

- Выписка из штатного расписания (для проведения экспертизы по отнесению продукции производителей к продукции собственного производства)

- Каким должен быть правильно составленный трудовой договор

Трудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных. - Как грамотно составить договор займа

Взятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа. - Правила составления и заключения договора аренды

Ни для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение. - Гарантия успешного получения товаров – правильно составленный договор поставки

В процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора

Источник

Типовая межотраслевая форма N СП-20

См. данную форму в MS-Excel.

Утверждена

Постановлением

Госкомстата России

от 29 сентября 1997 г. N 68

ВЕДОМОСТЬ N _____ УЧЕТА РАСХОДА КОРМОВ ┌────────┐ │ Коды │ ├────────┤ Форма по ОКУД │0325020 │ ├──┬──┬──┤ Дата составления │ │ │ │ ├──┴──┴──┤Организация ___________________________________ по ОКПО │ │ ├────────┤Отделение (участок) _________________________________ │ │ ├────────┤Ферма _______________________________________________ │ │ ├────────┤Бригада _____________________________________________ │ │ ├────────┤ Код синтетического и аналитического учета (дебет) │ │ └────────┘Вид, группа скота, Скот, птицаптицы _____________________ закреплены за ________________________ фамилия, имя, отчество работника

Норма на одну голову, кг | Подпись работника в использовании кормов | |||||||||||||||||

Единица измерения: наименование, код | ||||||||||||||||||

Дата | Количество скота и птицы (в наличии), гол. | наименование использованных кормов | ||||||||||||||||

количество использованных кормов | ||||||||||||||||||

Оборотная сторона формы N СП-20

┌───┬───────────┬───────────────────────────────────────┬────────┐│Да-│Количество │ наименование использованных кормов │Подпись ││та │ скота и ├────┬────┬────┬────┬────┬────┬────┬────┤работни-││ │ птицы (в │ │ │ │ │ │ │ │ │ка в ис-││ │ наличии), ├────┴────┴────┴────┴────┴────┴────┴────┤пользо- ││ │ гол. │ количество использованных кормов │вании ││ │ │ │кормов │├───┼───────────┼────┬────┬────┬────┬────┬────┬────┬────┼────────┤├───┼───────────┼────┼────┼────┼────┼────┼────┼────┼────┼────────┤├───┼───────────┼────┼────┼────┼────┼────┼────┼────┼────┼────────┤├───┼───────────┼────┼────┼────┼────┼────┼────┼────┼────┼────────┤├───┼───────────┼────┼────┼────┼────┼────┼────┼────┼────┼────────┤├───┴─┬─────────┼────┼────┼────┼────┼────┼────┼────┼────┼────────┤│Коли-│ Итого │ │ │ │ │ │ │ │ │ ││чест-│ ├────┼────┼────┼────┼────┼────┼────┼────┼────────┤│во │Планово -│ │ │ │ │ │ │ │ │Средне- ││кор- │учетная │ │ │ │ │ │ │ │ │месячное││мо- │цена, │ │ │ │ │ │ │ │ │поголо- ││дней │руб. коп.│ │ │ │ │ │ │ │ │вье │├─────┤ │ │ │ │ │ │ │ │ ├────────┤└─────┘ ├────┼────┼────┼────┼────┼────┼────┼────┼────────┘Сумма, руб. коп.│ │ │ │ │ │ │ │ │ ├────┼────┼────┼────┼────┼────┼────┼────┤ Корреспондиру- │ │ │ │ │ │ │ │ │ ющий счет, кре-│ │ │ │ │ │ │ │ │ дит │ │ │ │ │ │ │ │ │ ├────┼────┼────┼────┼────┼────┼────┼────┤ Количество кор-│ │ │ │ │ │ │ │ │ мовых единиц, ц│ │ │ │ │ │ │ │ │ └────┴────┴────┴────┴────┴────┴────┴────┘ Зоотехник _________ _____________________ подпись расшифровка подписи Бригадир _________ _____________________ “__” _______ 19__ г. подпись расшифровка подписи Ведомость проверил, использование кормов соответствует лимиту Бухгалтер _________ _____________________ подпись расшифровка подписи “__” _________ 19__ г.

Открыть полный текст документа

Источник

Производственные запасы отпускают со склада организации на производственное потребление, хозяйственные нужды, на сторону, для переработки и в порядке продажи излишних и неликвидных запасов. [6, с.151]

В зависимости от направления расходования материально-производственных запасов в учете отражаются следующие виды хозяйственных операций:

- ?отпуск материальных ценностей в подразделения основного и вспомогательных производств на изготовление продукции, выполнение работ, оказания услуг;

- ? отпуск материальных ценностей на сторону или в переработку;

- ? внутреннее перемещение материальных ценностей и др.

Основными документами по расходованию материальных ценностей со складов на МРУП «Агрокомбинат «Ждановичи» являются:

Требование-накладная(ф. № 203-АПК) и лимитно – заборная карта (ф. № 201-АПК). применяется для списания с подотчета материально ответственного лица минеральных, органических и бактериальных удобрений и гербицидов (далее по тексту — минеральных и органических удобрений), отнесения их на затраты по возделыванию сельскохозяйственных культур.

Документ ведется верно, в соответствии с Инструкцией о порядке применения и заполнения унифицированных первичных документов.

Накладную выписывают при разовом отпуске товарно-материальных ценностей, карту – при систематическом отпуске в течение определенного срока. В них указывают наименование ценностей, кому отпущены, цель отпуска, вид ценностей, норму отпуска, количество отпущенных ценностей за каждый день и другие данные.

Лимитно – заборная карта выписывается в бухгалтерии в двух экземплярах, один направляется на склад организации, второй предназначен для получателя товарно-материальных ценностей. При отпуске ценностей со склада кладовщик расписывается в лимитно – заборной карте получателя товарно-материальных ценностей, а представитель получателя – в лимитно – заборной карте склада. В обеих картах после каждого отпуска выводится остаток неиспользованного лимита. В конце отчетного периода лимитно – заборные карты сдаются в бухгалтерию организации. )

Акт об использовании минеральных, органических и бактериальных удобрений и гербицидов (ф. № 206-АПК)

Акт составляется в одном экземпляре руководителем производственного подразделения при участии главного агронома. Это происходит после внесения в почву органических и минеральных удобрений или по завершении обработки посевов ядохимикатами. Акт подписывается главным агрономом, руководителем организации, материально отвтственным лицом и бухгалтером.

Акт об использовании химических средств защиты растений (ф. № 207-АПК)

Составляется руководителем подразделения с участием главного агронома. Это происходит после окончания обработки семян и посевов ядохимикатами. Составляется в одном экземпляре, в котором указываются площадь посевов, масса и наименования использованных семян и химических средств защиты растений. Подписывается главным агрономом, руководителем подразделения и бухгалтером. Утверждается руководителем организации.

Акт на списание инвентаря, спецодежды и спецобуви (ф. № 209-АПК)

Применяется для оформления списания морально устаревших, изношенных и негодных для дальнейшего использования инвентаря, хозяйственных принадлежностей, спецодежды и спецобуви. Данный акт составляется комиссией, создаваемой руководителем сельскохозяйственной организации, как правило, председателем комиссии назначается заведующий фермой, а членами выступают – доярка и зоотехник, на каждый случай указанных предметов по соответствующим местам их эксплуатации. В нем указываются наименования инвентаря, спецодежды и спецобуви, единицы измерения, указывается цена, сумма и причина непригодности. Подписывается материально ответственным лицом и бухгалтером.

5. Ведомость учета расхода кормов (форма № 202-АПК) применяется для учета ежедневного отпуска кормов на корм животным

Ведомость ф. № 202-АПК выписывается зоотехнической службой организации (или в бухгалтерии организации) на основании рациона кормления животных, утвержденного руководителем организации по видам учетных групп животных и материально ответственным лицам, за которыми они закреплены. При выписке Ведомости ф. № 202-АПК указывается наименование корма, единица измерения и норма отпуска его на одну голову. Ведомость выписывается в двух экземплярах, один из которых выдается материально ответственному лицу, а второй — получателю кормов (доярка, скотник и т.д.). В случае необходимости изменения нормы отпуска корма, по соответствующей строке проставляется другая норма отпуска и указывается с какого числа.

Отпуск кормов ежедневно производится в зависимости от количества поголовья животных, которым отпускается корм, и норм расхода кормов, указанных в Ведомости ф. № 202-АПК.

При отпуске кормов материально ответственное лицо расписывается в экземпляре Ведомости получателя, а в экземпляре материально ответственного лица — получатель.

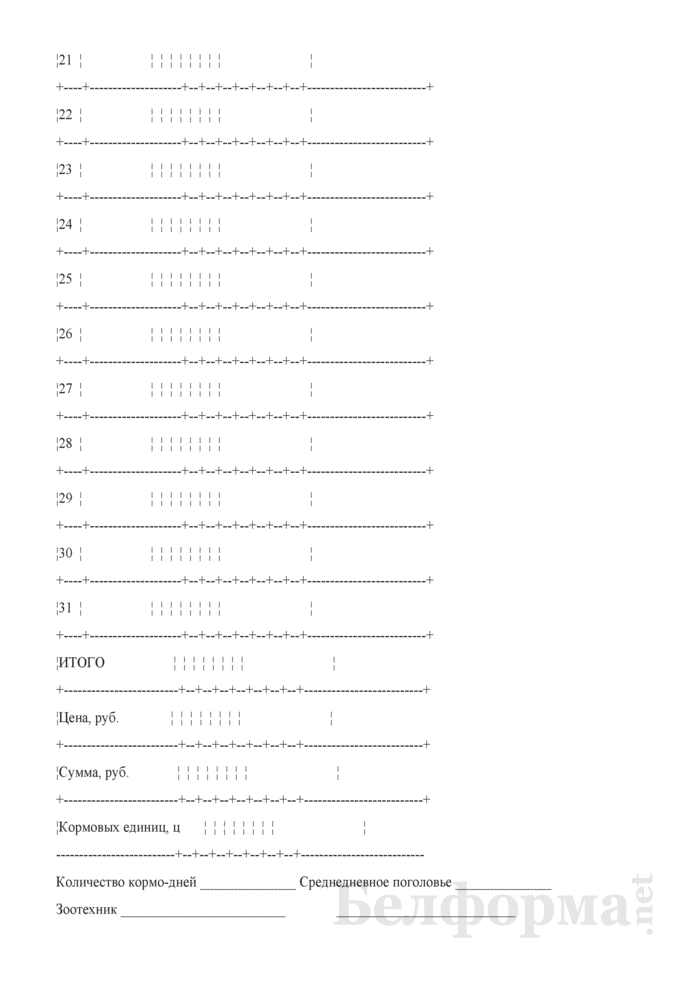

По графам 1-7 производится подсчет количества израсходованных кормов, как в натуральном виде, так и в пересчете на кормовые единицы. Производится подсчет количества кормодней содержания животных и подсчитывается среднее поголовье животных, которым скармливали отпускаемые корма.

Данные Ведомости ф. № 202-АПК служат основанием для заполнения производственного отчета по животноводству и Накопительной ведомости учета расхода кормов ф. № 218-АПК.

По истечении месяца материально ответственное лицо вместе с отчетом о движении продуктов и материалов и другими приходно-расходными документами сдает Ведомость ф. № 202-АПК в бухгалтерию организации.

6. Акт приема-передачи грубых и сочных кормов (форма № 204-АПК) применяется для оформления и учета хозяйственных операций по приему и передаче на ответственное хранение заготовленных грубых и сочных кормов.

Акт ф. № 204-АПК составляется комиссией, созданной руководителем сельскохозяйственной организации, членами, которой выступают агроном, зоотехник и бригадир. Составляется в двух экземплярах на каждый вид корма. Количество полученных кормов определяется на основании расчетов, произведенных комиссией по результатам замеров стогов, скирд, башен, буртов, траншей и других хранилищ. К Акту ф. № 204-АПК в обязательном порядке прилагается схема участков с указанием расположения и номеров стогов, скирд, башен, буртов, траншей и других хранилищ. Принятые и оформленные Актом ф. № 204-АПК корма закрепляются за фермами и передаются на хранение материально ответственным лицам. Акт ф. № 204-АПК утверждается руководителем организации или его заместителями.

Подписывается всеми членами комиссии, а после принятия кормов на ответственное хранение также подписывается бухгалтером.

Первый экземпляр Акта ф. № 204-АПК остается в бухгалтерии организации и служит основанием для отражения хозяйственных операций в бухгалтерском учете. Второй — вместе с приложенной схемой, передается материально ответственному лицу, принявшему корма на ответственное хранение.

7. Акт на оприходование пастбищных кормов (форма № 205-АПК) применяется для оформления хозяйственных операций по учету зеленой массы естественных, культурных и улучшенных пастбищ, скормленной скоту путем выпаса

Вес зеленой массы определяет комиссия, созданная руководителем сельскохозяйственной организации, в состав которой в обязательном порядке должны входить специалисты агрономической и зоотехнической служб. Вес массы устанавливается исходя из количества полученной продукции животноводства (молоко, привес и т.д.) и норм расхода кормов на ее производство. Оформленный Акт ф. № 205-АПК передается в бухгалтерию организации и служит основанием для включения в затраты на содержание соответствующих видов животных. Данные о зеленой массе, скормленной скоту путем выпаса, группируются в Накопительной ведомости учета расхода кормов ф. № 213-АПК.

Зеленая масса пастбищ, на которых не выполнялись работы по их окультуриванию или коренному улучшению, в Акте ф. № 205-АПК отражается только в натуральном измерителе без стоимостной оценки. Если на пастбище проводились работы по повышению урожайности зеленой массы, то в акте отражается фактическая сумма произведенных затрат.

В сроки, утвержденные графиком документооборота, Акт ф. № 205-АПК представляют в бухгалтерию.

8. Личная карточка учета спецодежды, спецобуви и предохранительных приспособлений (форма № 210-АПК) применяется для учета спецодежды, спецобуви и предохранительных приспособлений, выдаваемых работникам организации в индивидуальное пользование согласно установленным нормам.

Личная карточка ф. № 210-АПК открывается кладовщиком (материально ответственное лицо, у которого находятся ценности) на каждого работника, которому в соответствии с законодательством положено выдавать спецодежду, спецобувь и предохранительные приспособления.

Дежурная спецодежда, спецобувь или предохранительные приспособления коллективного пользования, выдаваемые работникам только на время выполнения тех работ, для которых они предусмотрены, должны находиться в кладовых и выдаваться под ответственность руководителей подразделений (бригадиры, заведующие фермами, заведующие ремонтными мастерскими), перечень которых утверждается руководителем организации. На выдачу дежурной спецодежды, спецобуви или предохранительных приспособлений заводится отдельная карточка с пометкой «Дежурная».

Личным карточкам ф. № 210-АПК присваиваются индивидуальные номера, их хранят материально ответственные лица в картотеках, которые находятся в малодоступных для клиентов шкафах.

В Личную карточку ф. № 210-АПК записываются наименование выданной и возвращенной спецодежды, спецобуви и предохранительных приспособлений, о чем работник, получивший названные ценности, ставит свою подпись.

Личная карточка ф. № 217-АПК служит основанием для подачи иска к лицам, уволившимся из организации и не сдавшим спецодежду, срок службы по которой не истек.

9. Акт на списание семян и посадочного материала (форма № 208-АПК) применяется для списания с подотчета материально-ответственных лиц семян и посадочного материала, использованных на посев или посадку сельскохозяйственных культур.

Акт ф. № 208-АПК составляется в одном экземпляре руководителем подразделения с участием главного агронома и материально ответственного лица. Акт ф. № 208-АПК составляется по мере окончания посевных работ или посадки по полям севооборота и подписываете* главным агрономом, бригадиром (руководителем подразделения) того подразделения, где производился посев, и материально ответственным лицом. В Акте ф. № 208-АГЖ указывается расход семян и посадочного материала на гектар по норме и фактически по каждой культуре в отдельности, площадь поля (участка) на котором производился посев (посадка) культур и общий расход семян и посадочного материала, использованного при посеве.

Акт ф. № 208-АПК утверждается руководителем организации или его заместителем, правильность указанной цены и стоимости использованных семян и посадочного материала подтверждает своей подписью бухгалтер, ведущий учет производственных запасов.

По истечении месяца материально ответственное лицо вместе с отчетом о движении продуктов и материалов представляет Акт ф. № 208-АПК в бухгалтерию организации. На основании Акта ф. № 208-АПК производятся бухгалтерские записи в производственном отчете по растениеводству.

Следует отметить, что на МРУП «Агрокомбинат «Ждановичи» для оформления расходования производственных запасов используютсядокументальное оформление с применением унифицированных форм первичных документов, таких как:

- – требование-накладная;

- – лимитно – заборная карта;

- – акт об использовании минеральных, органических и бактериальных удобрений и гербицидов;

- – акт об использовании химических средств защиты растений.

- – и прочие.

Все документы ведутся правильно, в соответствии с Инструкцией о порядке их применения и заполнения. Замечаний по заполнению первичных документов не выявлено.

Таким образом, можно сделать вывод, что МРУП «Агрокомбинат «Ждановичи» использует для документального оформления хозяйственных операций по выбытию производственных запасов ряд унифицированных форм первичных документов, не имеет в наличии разработанных и внедренных специализированных документов, отражающих специфику деятельности предприятия.

Источник